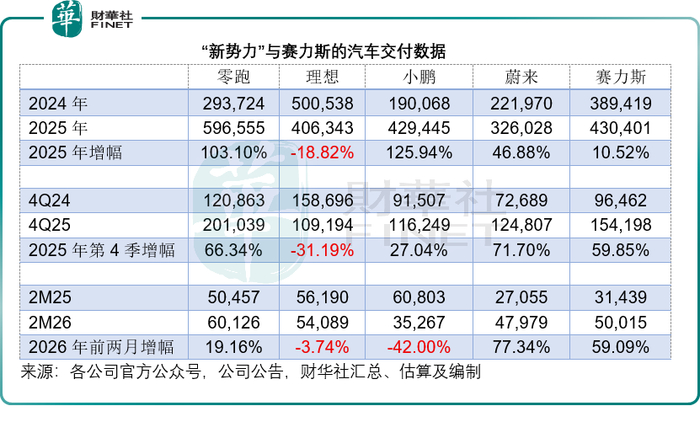

2026年3月,中國新能源汽車市場的財報季如期而至。蔚來(09866.HK)率先交出了一份令市場矚目的答卷:2025年第4季不僅實現了汽車銷售毛利率的顯著修復,還成功扭虧為盈。與此同時,2026年前兩個月的交付數據更是印證了其強勁的增長勢頭,同比增幅高達77.34%,遠超其他“新勢力”。

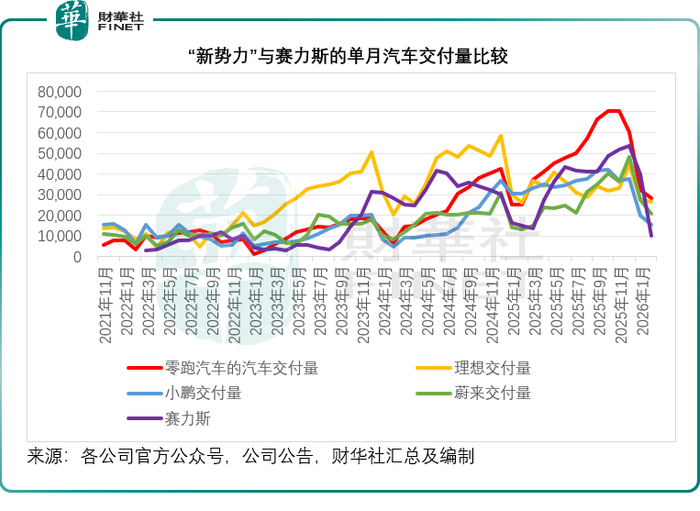

蔚來的“翻身仗”為整個行業注入了一劑強心針,但也像一面鏡子,照出了其他新勢力截然不同的境遇。隨著小鵬(09868.HK)、零跑(09863.HK)、理想(02015.HK)以及剛剛登陸港股的賽力斯(09927.HK)即將陸續公布業績,一場關于“生存質量”與“增長可持續性”的深度大考即將拉開帷幕。透過已知的交付數據與過往財務軌跡,我們試圖預判這場財報風暴中的核心看點。

小鵬汽車:至暗時刻還是黎明前夜?

在小鵬(XPEV.US)汽車的劇本里,2025年第4季的表現充滿了不確定性,而2026年開局的交付量“負增長”更是讓市場捏了一把汗。

數據顯示,小鵬2025年第4季的交付量為11.62萬輛,雖然同比增長27.04%,但并未達到該公司此前的指引區間12.50-13.20萬輛。更令人擔憂的是2026年的開局:前兩個月交付量僅為3.53萬輛,同比暴跌42.00%,在“新勢力”中表現最差。這一斷崖式下跌,或許源于春節假期因素、新老車型切換的空窗期,但我們認為市場競爭加劇導致的訂單流失或是主要原因。

小鵬于2025年前三季的虧損幅度已明顯收窄,這得益于其嚴苛的成本控制和MONA系列帶來的規模效應。市場關注的焦點在于:第4季能否延續這一趨勢,甚至實現盈虧平衡點的突破??如果第4季被打回原形,那么2026年初的銷量下滑將使得全年盈利目標變得遙不可及。

面對開局不利,小鵬的破局之道顯得尤為關鍵:

技術變現:?小鵬一直標榜的智駕優勢,在2026年是否能通過向更多車企授權或軟件訂閱模式轉化為真金白銀?

出海加速:?國內市場的內卷已呈白熱化,歐洲及東南亞市場的拓展進度將是其第二增長曲線能否成型的關鍵。

新品周期:?預計2026年中旬推出的新車型能否迅速填補當前的銷量缺口,將是股價反彈的核心催化劑。

零跑汽車:增速放緩下的“健康度”大考

零跑在2025年上演了驚人的“逆襲”,全年交付量突破59.66萬輛,同比增長103.10%。然而,高光之下亦有陰影。

雖然零跑于2025年第4季交付量實現了66.34%的同比增長,突破20萬輛,但這一增速低于其前三季的表現,也略遜于蔚來的71.70%。這是否意味著零跑在跨越50萬輛大關后,遭遇了增長的瓶頸期?2026年前兩個月19.16%的溫和增長,似乎也在印證這一判斷:爆發式增長階段是否暫告一段落。

零跑最大的亮點在于其財務健康度。2025年前三季已實現扭虧并錄得經營性現金流入,這在燒錢著稱的新勢力中實屬罕見。本次財報的核心看點在于:在增速放緩的背景下,零跑能否保持盈利的穩定性??其“全域自研”帶來的成本優勢是否足以抵消價格戰的壓力?

零跑的海外戰略(尤其是與Stellantis的合作)進展良好。財報中將披露海外銷量的具體占比及利潤率。如果海外業務能成為新的利潤引擎,將極大提升其估值邏輯,使其從“中國的零跑”轉變為“全球的零跑”。

理想汽車:巨頭迷航,何時重回正軌?

作為曾經的“盈利之王”,理想汽車(LI.US)在2025年遭遇了前所未有的挑戰。

2025年第3季,受MEGA車型召回成本影響,理想毛利率顯著下滑。但更深層的問題在于,即便剔除一次性因素,其推出純電動車型后的毛利率似乎并未展現出預期的競爭力。這引發了市場對理想“增程護城河”在純電領域是否依然有效的質疑。

數據不會說謊:2025年全年,理想交付量同比下滑18.82%,是唯一出現負增長的主流新勢力。2025年第4季交付量更是同比暴跌31.19%,至10.92萬輛,交付規模已小于其他的“新勢力”同行。進入2026年,前兩個月交付量繼續同比下降3.74%。在蔚來、零跑高歌猛進之時,理想的掉隊顯得格外刺眼。

2025年第3季,理想由盈轉虧。市場最關心的是:第4季的虧損是否進一步擴大?管理層對于2026年的前景是否有新的指引??理想的當務之急是穩住基本盤(L系列),并在純電產品線上找到新的突破口。在華為系和小鵬的智駕攻勢下,理想的智能化優勢似乎不甚明顯,市場或關注其VLA大模型的升級速度和自研芯片M100的量產進度,還有“星辰計劃”在四五線城市的落地效果,能否為其挖掘新的增量市場。

賽力斯:港股首份財報亮相,盈利、銷量雙維度考驗成色

賽力斯(601127.SH)即將披露港股上市以來的首份季度報與年報,這份“首秀”成績單意義重大,直接關乎其資本市場口碑與后續發展信心。

2025年,賽力斯全年交付43.04萬輛,同比增長10.52%,增速雖不及小鵬、零跑、蔚來,但保持穩健增長;2026年前兩個月,累計交付5萬輛,同比增長59.09%,開年表現強勁,銷量端具備一定韌性。

作為港股上市后的首份財報,市場關注重點聚焦兩大核心:一是盈利表現,在銷量穩健增長的背景下,能否實現利潤率的進一步提升,我們留意到,其2025年上半年新能源汽車業務毛利率達到26.5%,遠超“新勢力”;二是業務結構與增長動力,問界系列車型的銷量貢獻、技術研發投入產出比、供應鏈優化成效,以及2026年的產能規劃、新品布局,將決定其長期增長潛力。

結語:新勢力告別野蠻生長,高質量發展成主旋律

蔚來的季度扭虧,標志著國內新勢力車企正式告別“重銷量、輕盈利”的野蠻生長階段,邁入“銷量+盈利”雙輪驅動的高質量發展新時期。從五家頭部車企的表現來看,行業分化愈發極致:蔚來憑借降本增效與產品結構優化,率先突圍;零跑靠性價比與海外布局,保持高增韌性;賽力斯開年發力,靜待首份財報檢驗;理想陷入銷量與盈利雙重承壓;小鵬則遭遇交付滑鐵盧,急需破局。

2026年新能源汽車市場競爭只會愈發激烈,購置稅減半政策退坡、競品內卷加劇、技術迭代加速,都在倒逼新勢力車企修煉內功。對于各家車企而言,小鵬需靠新品與技術挽回頹勢,零跑需鞏固盈利與海外優勢,理想需扭轉純電與銷量困局,賽力斯需借首份財報站穩腳跟,唯有兼顧銷量增長、盈利修復與技術創新,才能在白熱化的競爭中站穩腳跟,守住行業一席之地。

?作者|吳言

?編輯|Lily

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

欧美激情精品一区|

国产精品九九九九九九|

亚洲午夜国产一区99re久久|

窝窝午夜精品一区二区|

色午夜影院|

国产69精品久久久久按摩|

夜夜嗨av一区二区三区中文字幕|

日韩av在线一区|

国内精品久久久久久久星辰影视|

国产欧美精品一区二区在线播放|

国产无遮挡又黄又爽又色视频|

日韩美一区二区三区|

欧美一区二区色|

午夜激情综合网|

亚洲欧美一区二区三区不卡|

国产一区二区综合|

一区二区三区欧美在线|

538在线一区二区精品国产|

久草精品一区|

狠狠色噜噜狠狠狠狠777|

日韩国产不卡|

中文字幕a一二三在线|

91国偷自产中文字幕婷婷|

国产69精品久久久久app下载|

久久97国产|

久久综合伊人77777麻豆|

男人的天堂一区二区|

久久精品手机视频|

国产亚洲久久|

国产精品乱综合在线|

久久久久久久国产|

久久精品色欧美aⅴ一区二区|

国产精品国产三级国产播12软件|

一区二区欧美精品|

国产精品偷伦一区二区|

26uuu色噜噜精品一区二区|

中文字幕国内精品|

午夜诱惑影院|

国产91在|

亚洲精品乱码久久久久久高潮|

国产精品不卡一区二区三区|

久久夜色精品国产噜噜麻豆|

肥大bbwbbwbbw高潮|

欧美在线视频一区二区三区|

久久精品国产一区二区三区|

国产精品一区二区av日韩在线|

国产欧美一区二区三区在线|

日本精品一二区|

国产免费区|

午夜伦理在线观看|

国产一区免费在线|

亚洲三区在线|

国91精品久久久久9999不卡|

欧美日韩一级黄|

91人人爽人人爽人人精88v|

91视频国产九色|

av素人在线|

色综合久久88|

亚洲激情中文字幕|

free性欧美hd另类丰满|

97国产婷婷综合在线视频,|

99日本精品|

日韩亚洲欧美一区二区|

日韩精品免费看|

欧美日韩国产91|

乱子伦农村|

中文字幕日韩有码|

69精品久久|

中文字幕天天躁日日躁狠狠躁免费|

亚洲精品日韩激情欧美|

久久综合二区|

精品一区电影国产|

5g影院天天爽入口入口|

97国产婷婷综合在线视频,|

av不卡一区二区三区|

国产精一区二区|

国产高清在线一区|

中文字幕一区二区三区乱码视频

|

国产1区2区视频|

99久久国产综合精品麻豆

|

国产欧美日韩一区二区三区四区|

国产精品久久久久久久四虎电影|

国产亚洲精品久久久久久久久动漫|

精品无人国产偷自产在线|

99久久久国产精品免费调教网站|

亚洲精品少妇一区二区

|

国产一区二区在|

国产精品美女久久久另类人妖|

久久久久国产精品www|

999久久久国产|

午夜肉伦伦|

综合久久激情|

欧美一区二区三区白人|

日本福利一区二区|

国产69精品久久久久777|

国产一区二区激情|

亚洲伊人久久影院|

99精品视频一区二区|

国产国产精品久久久久|

国产v亚洲v日韩v欧美v片|

精品国产精品亚洲一本大道|

国产欧美一区二区三区在线|

狠狠躁夜夜躁2020|

国产女人和拘做受视频免费|

欧美极品少妇xxxxⅹ|

亚洲精品久久久久999中文字幕

|

在线精品视频一区|

性少妇freesexvideos高清bbw|

亚洲伊人久久影院|

日本一区二区三区电影免费观看|

日本黄页在线观看|

亚洲一区二区三区加勒比|

一区二区久久久久|

97视频一区|

久久国产精品精品国产|

国产欧美日韩中文字幕|

国产精品视频久久久久久|

国产精品久久久久久av免费看|

国产女人和拘做受在线视频|

国产videosfree性另类|

日韩一级视频在线|

亚洲欧美一区二区精品久久久|

国产91麻豆视频|

日韩欧美国产第一页|

一区二区国产盗摄色噜噜|

国产一区二区免费电影|

久久夜色精品亚洲噜噜国产mv|

久久精品一二三|

日韩av在线网|

久久99精品久久久大学生|

国产精品一区在线观看你懂的|

少妇高清精品毛片在线视频|

中文字幕一区三区|

好吊色欧美一区二区三区视频|

日本一区二区三区电影免费观看|

李采潭伦理bd播放|

久久精品麻豆|

亚洲精品乱码久久久久久蜜糖图片|

四虎国产精品永久在线国在线|

人人澡超碰碰97碰碰碰|

国产一区正在播放|

久久精品入口九色|

国产精品免费观看国产网曝瓜|

狠狠插狠狠爱|

8x8x国产一区二区三区精品推荐|

小萝莉av|

日韩精品1区2区3区|

中文字幕av一区二区三区四区|

手机看片国产一区|

国产69精品久久99的直播节目

|

99精品视频一区二区|

freexxxx性|

亚洲国产日韩综合久久精品|

欧美日韩国产欧美|

香港三日本三级三级三级|

久久一区欧美|

国产一区二区三区久久久|

久久综合久久自在自线精品自|

日本道欧美一区二区aaaa|

午夜理伦影院|

国产一区二区在|

日本福利一区二区|

国产69精品久久99不卡解锁版|

国产日本欧美一区二区三区|

国产91久|

亚洲乱强伦|

亚洲欧美日韩综合在线|

国产精品99在线播放|

国产午夜亚洲精品|

在线国产一区二区|

xxxxx色|

羞羞视频网站免费|

欧美精品一区久久|

中文在线一区二区三区|

91国产一区二区|

91国内精品白嫩初高生|

天天干狠狠插|

理论片高清免费理伦片|

在线观看国产91|

国产日韩一二三区|

国产高清一区在线观看|

欧美hdxxxx|

国产又黄又硬又湿又黄|

高清国产一区二区三区|

欧美在线视频一二三区|

国产999在线观看|

国产精品久久91|

久久人人爽爽|

国内精品99|

麻豆国产一区二区|

狠狠色综合欧美激情|

亚洲欧美一二三|

午夜影院91|

亚洲精品卡一卡二

|

亚洲日韩aⅴ在线视频|

日韩午夜三级|

午夜亚洲国产理论片一二三四|

欧美亚洲另类小说|

97久久国产亚洲精品超碰热|

国产精品视频十区|

91麻豆产精品久久久|

日韩一区免费|

国产日韩欧美一区二区在线观看

|

国模少妇一区二区三区

|

国产精品久久久麻豆|

www亚洲精品|

狠狠色丁香久久婷婷综合_中|

欧美日韩一级二级|

国产一级在线免费观看|

国产免费区|

日韩精品乱码久久久久久|

国产99久久久久久免费看|

91精品美女|

综合久久一区|

国产日韩欧美一区二区在线观看

|

免费午夜在线视频|

日韩一区二区中文字幕|

av午夜在线|

91精品一二区|

亚洲欧美自拍一区|

国产精品入口麻豆九色|

色婷婷精品久久二区二区我来|

狠狠色狠狠色综合系列|

欧美一级片一区|

久久96国产精品久久99软件|

国产乱码精品一区二区三区中文|

亚洲1区2区3区4区|

亚洲国产99|

午夜理伦影院|

91精品一区|

香蕉av一区|

国偷自产一区二区三区在线观看

|

欧美精品国产一区二区|

欧美一级日韩一级|

日韩精品一区二区三区免费观看视频|

bbbbb女女女女女bbbbb国产|

av午夜在线|

亚洲影院久久|

99视频国产在线|

国产白丝一区二区三区|

国产精品高潮呻吟三区四区|

精品国产乱码一区二区三区在线|

国产女人好紧好爽|

国产精选一区二区|

国产一区日韩欧美|

久久精品综合|

主站蜘蛛池模板:

欧美激情精品一区|

国产精品九九九九九九|

亚洲午夜国产一区99re久久|

窝窝午夜精品一区二区|

色午夜影院|

国产69精品久久久久按摩|

夜夜嗨av一区二区三区中文字幕|

日韩av在线一区|

国内精品久久久久久久星辰影视|

国产欧美精品一区二区在线播放|

国产无遮挡又黄又爽又色视频|

日韩美一区二区三区|

欧美一区二区色|

午夜激情综合网|

亚洲欧美一区二区三区不卡|

国产一区二区综合|

一区二区三区欧美在线|

538在线一区二区精品国产|

久草精品一区|

狠狠色噜噜狠狠狠狠777|

日韩国产不卡|

中文字幕a一二三在线|

91国偷自产中文字幕婷婷|

国产69精品久久久久app下载|

久久97国产|

久久综合伊人77777麻豆|

男人的天堂一区二区|

久久精品手机视频|

国产亚洲久久|

国产精品乱综合在线|

久久久久久久国产|

久久精品色欧美aⅴ一区二区|

国产精品国产三级国产播12软件|

一区二区欧美精品|

国产精品偷伦一区二区|

26uuu色噜噜精品一区二区|

中文字幕国内精品|

午夜诱惑影院|

国产91在|

亚洲精品乱码久久久久久高潮|

国产精品不卡一区二区三区|

久久夜色精品国产噜噜麻豆|

肥大bbwbbwbbw高潮|

欧美在线视频一区二区三区|

久久精品国产一区二区三区|

国产精品一区二区av日韩在线|

国产欧美一区二区三区在线|

日本精品一二区|

国产免费区|

午夜伦理在线观看|

国产一区免费在线|

亚洲三区在线|

国91精品久久久久9999不卡|

欧美日韩一级黄|

91人人爽人人爽人人精88v|

91视频国产九色|

av素人在线|

色综合久久88|

亚洲激情中文字幕|

free性欧美hd另类丰满|

97国产婷婷综合在线视频,|

99日本精品|

日韩亚洲欧美一区二区|

日韩精品免费看|

欧美日韩国产91|

乱子伦农村|

中文字幕日韩有码|

69精品久久|

中文字幕天天躁日日躁狠狠躁免费|

亚洲精品日韩激情欧美|

久久综合二区|

精品一区电影国产|

5g影院天天爽入口入口|

97国产婷婷综合在线视频,|

av不卡一区二区三区|

国产精一区二区|

国产高清在线一区|

中文字幕一区二区三区乱码视频

|

国产1区2区视频|

99久久国产综合精品麻豆

|

国产欧美日韩一区二区三区四区|

国产精品久久久久久久四虎电影|

国产亚洲精品久久久久久久久动漫|

精品无人国产偷自产在线|

99久久久国产精品免费调教网站|

亚洲精品少妇一区二区

|

国产一区二区在|

国产精品美女久久久另类人妖|

久久久久国产精品www|

999久久久国产|

午夜肉伦伦|

综合久久激情|

欧美一区二区三区白人|

日本福利一区二区|

国产69精品久久久久777|

国产一区二区激情|

亚洲伊人久久影院|

99精品视频一区二区|

国产国产精品久久久久|

国产v亚洲v日韩v欧美v片|

精品国产精品亚洲一本大道|

国产欧美一区二区三区在线|

狠狠躁夜夜躁2020|

国产女人和拘做受视频免费|

欧美极品少妇xxxxⅹ|

亚洲精品久久久久999中文字幕

|

在线精品视频一区|

性少妇freesexvideos高清bbw|

亚洲伊人久久影院|

日本一区二区三区电影免费观看|

日本黄页在线观看|

亚洲一区二区三区加勒比|

一区二区久久久久|

97视频一区|

久久国产精品精品国产|

国产欧美日韩中文字幕|

国产精品视频久久久久久|

国产精品久久久久久av免费看|

国产女人和拘做受在线视频|

国产videosfree性另类|

日韩一级视频在线|

亚洲欧美一区二区精品久久久|

国产91麻豆视频|

日韩欧美国产第一页|

一区二区国产盗摄色噜噜|

国产一区二区免费电影|

久久夜色精品亚洲噜噜国产mv|

久久精品一二三|

日韩av在线网|

久久99精品久久久大学生|

国产精品一区在线观看你懂的|

少妇高清精品毛片在线视频|

中文字幕一区三区|

好吊色欧美一区二区三区视频|

日本一区二区三区电影免费观看|

李采潭伦理bd播放|

久久精品麻豆|

亚洲精品乱码久久久久久蜜糖图片|

四虎国产精品永久在线国在线|

人人澡超碰碰97碰碰碰|

国产一区正在播放|

久久精品入口九色|

国产精品免费观看国产网曝瓜|

狠狠插狠狠爱|

8x8x国产一区二区三区精品推荐|

小萝莉av|

日韩精品1区2区3区|

中文字幕av一区二区三区四区|

手机看片国产一区|

国产69精品久久99的直播节目

|

99精品视频一区二区|

freexxxx性|

亚洲国产日韩综合久久精品|

欧美日韩国产欧美|

香港三日本三级三级三级|

久久一区欧美|

国产一区二区三区久久久|

久久综合久久自在自线精品自|

日本道欧美一区二区aaaa|

午夜理伦影院|

国产一区二区在|

日本福利一区二区|

国产69精品久久99不卡解锁版|

国产日本欧美一区二区三区|

国产91久|

亚洲乱强伦|

亚洲欧美日韩综合在线|

国产精品99在线播放|

国产午夜亚洲精品|

在线国产一区二区|

xxxxx色|

羞羞视频网站免费|

欧美精品一区久久|

中文在线一区二区三区|

91国产一区二区|

91国内精品白嫩初高生|

天天干狠狠插|

理论片高清免费理伦片|

在线观看国产91|

国产日韩一二三区|

国产高清一区在线观看|

欧美hdxxxx|

国产又黄又硬又湿又黄|

高清国产一区二区三区|

欧美在线视频一二三区|

国产999在线观看|

国产精品久久91|

久久人人爽爽|

国内精品99|

麻豆国产一区二区|

狠狠色综合欧美激情|

亚洲欧美一二三|

午夜影院91|

亚洲精品卡一卡二

|

亚洲日韩aⅴ在线视频|

日韩午夜三级|

午夜亚洲国产理论片一二三四|

欧美亚洲另类小说|

97久久国产亚洲精品超碰热|

国产精品视频十区|

91麻豆产精品久久久|

日韩一区免费|

国产日韩欧美一区二区在线观看

|

国模少妇一区二区三区

|

国产精品久久久麻豆|

www亚洲精品|

狠狠色丁香久久婷婷综合_中|

欧美日韩一级二级|

国产一级在线免费观看|

国产免费区|

日韩精品乱码久久久久久|

国产99久久久久久免费看|

91精品美女|

综合久久一区|

国产日韩欧美一区二区在线观看

|

免费午夜在线视频|

日韩一区二区中文字幕|

av午夜在线|

91精品一二区|

亚洲欧美自拍一区|

国产精品入口麻豆九色|

色婷婷精品久久二区二区我来|

狠狠色狠狠色综合系列|

欧美一级片一区|

久久96国产精品久久99软件|

国产乱码精品一区二区三区中文|

亚洲1区2区3区4区|

亚洲国产99|

午夜理伦影院|

91精品一区|

香蕉av一区|

国偷自产一区二区三区在线观看

|

欧美精品国产一区二区|

欧美一级日韩一级|

日韩精品一区二区三区免费观看视频|

bbbbb女女女女女bbbbb国产|

av午夜在线|

亚洲影院久久|

99视频国产在线|

国产白丝一区二区三区|

国产精品高潮呻吟三区四区|

精品国产乱码一区二区三区在线|

国产女人好紧好爽|

国产精选一区二区|

国产一区日韩欧美|

久久精品综合|