當新能源汽車滲透率跨過50%的臨界點,動力電池行業最肥沃的“增量紅利期”已悄然終結。對于連續九年穩坐全球動力電池使用量市占率頭把交椅的寧德時代(03750.HK)而言,2025年的核心命題不再是“跑得多快”,而是“守得多穩”。

財報數據依然光鮮

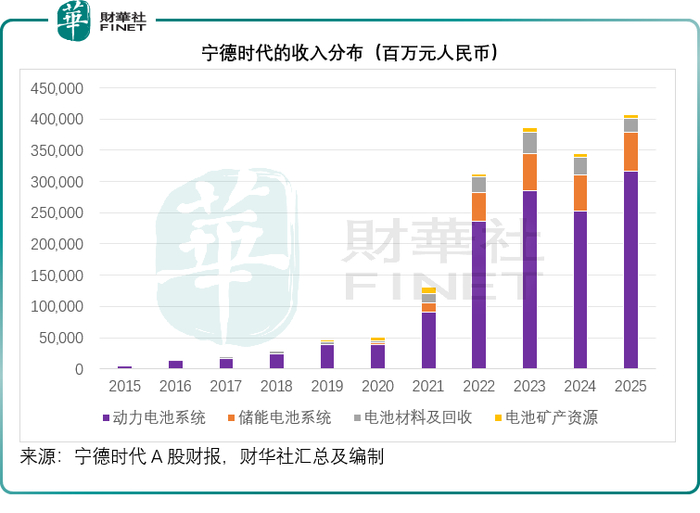

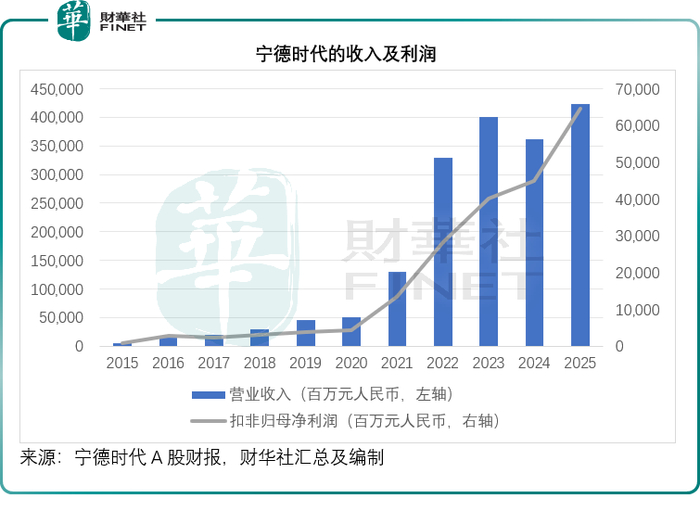

寧德時代(300750.SZ)按中國會計準則編制的財報顯示,2025年收入同比增長17.04%,至4,237.02億元(單位人民幣,下同)。

其中動力電池系統收入同比增長25.08%,至3,165.06億元,毛利率稍微按年下降0.1個百分點,至23.84%,或由于材料成本上漲;儲能電池系統年收入同比增長8.99%,至624.40億元,毛利率也按年下降0.13個百分點,至26.71%。

不過,電池材料回收及電池礦產資源業務毛利率有明顯改善,抵消了兩項核心業務毛利率微跌的影響,整體毛利率按年上升1.83個百分點,至26.27%。

銷售費用、管理費用和研發費用的增幅分別控制在4.84%、20.40%和19.02%,低于收入增幅,其全年扣非歸母凈利潤按年增長43.37%,至645.08億元;來自經營活動的凈現金流入同比增長37.35%,至1,332.20億元,凈利潤及經營凈現金流入增幅均高于收入增幅。

該公司宣派年度股息每股6.957元人民幣。

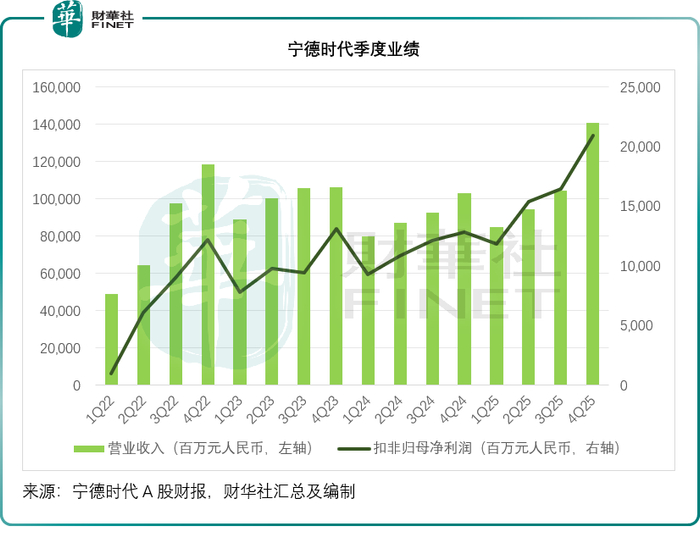

2025年第4季,寧德時代的營業收入同比增長36.58%,至1,406.30億元;季度毛利率按年提升5.10個百分點,至28.21%;扣非歸母凈利潤按年增長62.98%,至208.89億元;經營活動凈現金流入為525.60億元,同比增長77.89%,呈現強勁的增長態勢。

產能布局上,寧德時代持續加碼境內外基地建設,期內鋰電池產能達772GWh,期末在建產能321GWh,境內覆蓋中州、濟寧、福鼎、溧陽、宜賓等核心基地,境外推進匈牙利工廠、印尼電池產業鏈項目,全球化產能網絡日趨完善。截至2025年末,公司已在全球設立六大研發中心、24家電池工廠,形成“研發+生產”全球化布局。

存量博弈下的“王座危機”:當行業紅利退潮

行業調研機構SNE Research指,2025年動力電池市場的主要驅動力來自低成本中國電動汽車的大規模涌入,這種以價格為中心的擴張態勢預計將在2026年持續,但市場很可能將進入一個全新的階段:各地區日益收緊的政策、法規和貿易環境,正推動市場焦點從單純的規模擴張,轉向成本競爭力、產品價值與供應鏈穩定性之間的戰略平衡。

該機構的數據顯示,2026年1月,盡管全球電動汽車銷量同比下滑2.1%,但電池裝機量卻增長了10.7%。這表明,在車輛銷售放緩的背景下,受單車平均電池容量擴大、以及產品結構向更高端車型和更長續航里程轉變的推動,電池需求仍保持相對韌性。

SNE Research認為,美國市場的需求復蘇因特朗普就職后政策不確定性加劇而受阻;全球最大的市場中國2026年電動汽車購置稅優惠從100%降至50%,增長動能也已放緩;受更嚴格碳排法規推動,歐洲短期需求依然堅挺,但隨著供應鏈和數據方面的要求日趨嚴格——例如區域性產業政策和“電池護照”——以低成本規模為中心的增長路徑可能面臨制約,中長期增長或趨于溫和。

所以,競爭將從由低成本產品主導的簡單規模擴張,轉變為一個復雜的博弈場:企業必須在區域法規、貿易壁壘和本地化要求的夾縫中,同時滿足諸多非價格因素的嚴苛要求。

鑒于寧德時代的產業鏈優勢和國際化布局,這應對其有利。

SNE Research的數據顯示,在2026年1月,寧德時代的動力電池全球使用量實現25.7%的增長,蟬聯全球第一,市場份額由上年同期的39.9%進一步擴大至45.2%,見下圖。

不過,寧德時代并非一勞永逸。

企業自身隱憂:內憂外患交織

國內動力電池市場競爭日趨激烈,比亞迪(01211.HK)憑借刀片電池技術,疊加整車業務協同優勢,持續搶占市場份額,成為寧德時代最強勁的競爭對手。比亞迪刀片電池在安全性、成本控制、整車適配性上具備獨特優勢,且實現整車與電池業務閉環發展,對寧德時代乘用車動力電池業務形成持續擠壓。

同時,二線電池企業加速崛起,中創新航(03931.HK)、國軒高科(002074.SZ)、億緯鋰能(300014.SZ)等在特定客戶、特定技術路線上的突破,或稀釋著寧德時代的議價權。

鋰、鈷、鎳等電池上游原材料價格受供需關系、資本炒作、地緣政治等多重因素影響,波動幅度較大。盡管寧德時代布局鈉電池、發力材料回收業務,一定程度上降低了鋰資源依賴,但核心動力電池業務仍以鋰電池為主,對鋰資源的需求依舊剛性。原材料價格的大幅波動,會直接影響公司生產成本與毛利率,未來若鋰價大幅上漲,該公司成本管控仍將面臨嚴峻考驗。

全球地緣政治局勢復雜多變,貿易保護主義抬頭,歐美等地區針對新能源產業的政策壁壘、貿易限制不斷升級,給寧德時代海外業務拓展帶來諸多不確定性。海外工廠建設、市場拓展、原材料采購等環節,均可能受地緣沖突、政策變動影響,導致項目推進受阻、運營成本上升。同時,海外本土電池企業在政策扶持下加速發展,疊加地緣政治因素,寧德時代海外市場競爭與合規壓力持續加大。

隨著新能源行業發展,下游市場對電池產品的需求持續轉型,從單純追求能量密度、續航里程,逐步轉向兼顧安全性、快充速度、循環壽命、低成本、低碳環保等多元指標。同時,不同應用場景對電池性能的差異化需求愈發凸顯,若寧德時代產品迭代無法緊跟市場需求變化,未能快速適配細分場景需求,或將喪失市場先機,被競爭對手趕超。

破局之道:在“天花板”下尋找新增長極

面對行業下行與多重內憂,寧德時代正試圖從場景延伸、技術創新、全球化三大維度破局,以擺脫單一市場依賴,挖掘增量增長空間。

面對新能源乘用車市場增速回落的預期,寧德時代將業務版圖延伸至商用車、電動船舶、電動航空、低空出行等新興領域,構建多元化應用場景:商用車領域推出專屬“天行”電池,適配新能源重卡等商用車型;水上交通領域布局電動船舶電池,契合航運低碳轉型趨勢;低空經濟賽道加碼電動航空電池研發,卡位低空出行藍海市場。同時,該公司將電池應用拓展至數據中心、表前/表后儲能等場景,數據中心儲能需求持續釋放,成為儲能業務新的增長點。

該公司針對低溫性能短板與鋰資源稀缺問題,推出“鈉新”電池,兼顧優異低溫表現與低鋰依賴,可適配乘用車、商用車、儲能、船舶、航空器等多元場景;發布“驍遙”雙核系列電池,突破單一化學體系性能局限,平衡能量密度、安全性與使用壽命;儲能領域推出“天恒”“TENER Stack”大容量儲能系統,實現安全與壽命的最優解,適配大型儲能電站、工商業儲能等場景,以降低對鋰電池業務的依賴。

2025年5月,寧德時代登陸港交所,募資410億港元,主要用于匈牙利項目建設、營運資金補充及日常經營,但其實更核心的目的是為了搭建海外資本運作平臺,拓寬融資渠道,同時貼合海外監管規則,降低海外業務拓展阻力。同時推進匈牙利工廠和印尼電池產業鏈的構建,以對沖地緣風險與國內市場競爭壓力。

結語

寧德時代2025年憑借多元布局、技術創新與精細化管理,在行業重壓下實現穩健增長,展現了龍頭企業的底蘊,但短期行業增速放緩、競爭加劇、地緣風險等挑戰仍未消解,粗放式規模擴張的時代已然結束,企業必須轉向高質量發展才能穩固地位。

對于整個動力電池行業而言,隨著新能源車市步入存量競爭,行業洗牌將進一步加劇,具備技術、成本、全球化產能優勢的頭部企業有望持續搶占份額,尾部企業或將加速出清。而寧德時代作為全球龍頭,唯有在成本、性能、合規、供應鏈之間找到最優平衡點,才能在行業變局中守住陣地、實現長效增長。

新一屆“港股100強”將在今年下半年揭曉,2025年中登陸港交所的寧德時代,能否憑借業務增長韌性入選,敬請關注。

?作者|毛婷

?編輯|Danna

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

国内久久精品视频|

久久五月精品|

国产欧美视频一区二区|

欧洲在线一区二区|

中文无码热在线视频|

国产精品综合在线|

精品国产乱码久久久久久图片|

911久久香蕉国产线看观看|

97久久久久亚洲|

亚洲三区二区一区|

国产精品一二三在线观看|

香蕉视频在线观看一区二区|

国产一区二区黄|

97人人模人人爽人人喊38tv|

精品国产九九|

国偷自产一区二区三区在线观看|

日韩欧美国产精品一区|

欧美系列一区|

一色桃子av大全在线播放|

午夜免费一级片|

国产精品美女久久久另类人妖|

亚洲国产精品激情综合图片|

国产欧美日韩亚洲另类第一第二页|

国产午夜精品一区二区三区四区|

91精品久久久久久综合五月天|

精品国产一区二区在线|

日韩亚洲欧美一区|

蜜臀久久99精品久久久|

免费的午夜毛片|

91精品一区二区在线观看|

国产欧美一区二区三区在线|

性视频一区二区三区|

亚洲欧美一区二区三区三高潮|

亚州精品中文|

精品美女一区二区三区|

国产精品人人爽人人做av片|

国产精品一区在线观看|

国产日本欧美一区二区三区|

午夜影院一级|

国产欧美日韩综合精品一|

欧美人妖一区二区三区|

97久久精品人人澡人人爽|

狠狠色噜噜狠狠狠888奇米|

国产黄色网址大全|

国产欧美日韩二区|

欧美日韩亚洲国产一区|

久久久99精品国产一区二区三区|

国产精华一区二区精华|

国内视频一区二区三区|

亚洲一级中文字幕|

欧美日韩精品在线一区|

国内视频一区二区三区|

久久乐国产精品|

99er热精品视频国产|

国产www亚洲а∨天堂|

国产三级欧美三级日产三级99|

猛男大粗猛爽h男人味|

国产一区二区三区网站|

综合久久国产九一剧情麻豆|

99国精视频一区一区一三|

国产一二区在线观看|

在线观看国产91|

国产高清一区在线观看|

亚洲精品久久久久中文第一暮|

午夜av资源|

97久久精品人人澡人人爽|

又黄又爽又刺激久久久久亚洲精品

|

国产69精品99久久久久久宅男|

综合久久国产九一剧情麻豆|

国产日韩欧美精品一区|

国产69精品久久99不卡免费版|

国产精品一级在线|

国产精品美女www爽爽爽视频|

草逼视频网站|

99久久精品国产国产毛片小说|

国产精品美女www爽爽爽视频|

国产天堂一区二区三区|

97久久精品一区二区三区观看|

日韩精品人成在线播放|

一区二区午夜|

久久久久亚洲最大xxxx|

国产精品一卡二卡在线观看|

中文字幕久久精品一区|

久久国产欧美一区二区免费|

国产欧美一区二区精品性|

亚洲欧美自拍一区|

国产精品久久久区三区天天噜|

欧美精品五区|

亚洲欧洲一二三区|

国产91丝袜在线熟|

亚洲一区中文字幕|

国产精品网站一区|

91亚洲欧美强伦三区麻豆|

日本精品一二三区|

国产日韩欧美网站|

国模精品免费看久久久|

国产午夜精品理论片|

欧美日韩中文国产一区发布|

欧美日韩精品在线播放|

久久免费福利视频|

亚洲欧美中日精品高清一区二区|

91精品国产综合久久婷婷香|

国产v亚洲v日韩v欧美v片|

午夜电影毛片|

欧美激情视频一区二区三区|

亚洲国产精品97久久无色|

欧美极品少妇videossex|

欧美日本三级少妇三级久久|

日韩精品中文字幕在线|

丰满岳乱妇在线观看中字|

国产在线播放一区二区|

日韩国产精品久久|

欧美中文字幕一区二区|

黄毛片在线观看|

久久中文一区二区|

久久夜色精品久久噜噜亚|

欧美日韩亚洲三区|

91夜夜夜|

亚洲国产精品肉丝袜久久|

午夜免费网址|

欧美日本91精品久久久久|

久久一区二区视频|

欧美激情图片一区二区|

偷拍久久精品视频|

国产在线精品一区二区在线播放|

李采潭无删减版大尺度|

伊人av综合网|

午夜爱爱电影|

ass美女的沟沟pics|

欧美一区二区三区爽大粗免费|

日本精品一区二区三区视频|

天啦噜国产精品亚洲精品|

91亚洲欧美日韩精品久久奇米色|

91国内精品白嫩初高生|

国产精品色在线网站|

99视频国产在线|

欧美色图视频一区|

国产精品国产三级国产aⅴ下载|

久久艹国产精品|

久久影视一区二区|

精品国产乱码久久久久久久|

亚洲精品无吗|

好吊妞国产欧美日韩免费观看网站|

日本一区二区三区在线视频|

国产偷亚洲偷欧美偷精品|

欧美日韩国产一级|

丰满岳乱妇在线观看中字

|

国产精品亚洲二区|

秋霞av电影网|

国产精品视频一区二区三|

国产欧美日韩一区二区三区四区|

欧美日韩中文不卡|

99久久免费精品视频|

亚洲国产精品区|

国产精品一区二区中文字幕|

freexxxx性|

国产丝袜在线精品丝袜91|

激情久久一区|

玖玖爱国产精品|

国产69精品福利视频|

欧美视屏一区|

99精品黄色|

国产欧美精品一区二区三区小说|

91精品啪在线观看国产线免费|

97精品国产97久久久久久免费|

国产91白嫩清纯初高中在线|

91片在线观看|

一区二区在线不卡|

7777久久久国产精品|

久久久综合亚洲91久久98|

国产午夜亚洲精品午夜鲁丝片|

日韩av免费网站|

欧美亚洲另类小说|

日本一区欧美|

国内自拍偷拍一区|

午夜老司机电影|

欧洲另类类一二三四区|

欧美日韩一区电影|

国产视频一区二区在线|

狠狠搞av|

亚洲国产精品第一区二区|

日本二区在线观看|

91久久国语露脸精品国产高跟

|

性old老妇做受|

久久精品男人的天堂|

久久久久国产精品www|

91看片app|

人人玩人人添人人澡97|

亚洲精品一品区二品区三品区|

国产精品二区在线|

欧美日韩激情一区二区|

国产欧美一区二区三区视频|

国产乱一乱二乱三|

精品国产乱码一区二区三区在线|

亚洲一卡二卡在线|

国产日产精品一区二区三区|

91免费国产视频|

91片在线观看|

国产精品视频十区|

国产精品一区二区人人爽|

亚洲国产一区二区精华液|

亚洲欧洲日韩在线|

精品999久久久|

久精品国产|

色午夜影院|

色综合欧美亚洲国产|

精品一区二区三区影院|

精品婷婷伊人一区三区三|

国产日韩欧美一区二区在线观看|

欧美系列一区二区|

国产亚洲精品久久19p|

乱子伦农村|

国产高清在线观看一区|

国产精品一区二区久久乐夜夜嗨|

久久99国产精品视频|

国产二区不卡|

国产三级国产精品国产专区50|

猛男大粗猛爽h男人味|

国产麻豆精品久久|

国产精品一二三区视频出来一|

国产亚洲精品久久网站|

日韩av在线网址|

精品久久9999|

国产精品高潮呻|

视频国产一区二区|

性视频一区二区三区|

日韩一区二区中文字幕|

日本三级香港三级网站|

日韩精品一区二区免费|

国产午夜精品一区|

李采潭无删减版大尺度|

麻豆国产一区二区三区|

久久国产精彩视频|

日韩中文字幕在线一区|

久久99视频免费|

亚洲精品乱码久久久久久高潮|

国产精品久久二区|

久久91久久久久麻豆精品|

久久久精品a|

91麻豆精品国产综合久久久久久|

午夜黄色网址|

国产激情视频一区二区|

中文字幕日本精品一区二区三区|

亚洲精品日韩激情欧美|

精品少妇一区二区三区|

97欧美精品|

主站蜘蛛池模板:

国内久久精品视频|

久久五月精品|

国产欧美视频一区二区|

欧洲在线一区二区|

中文无码热在线视频|

国产精品综合在线|

精品国产乱码久久久久久图片|

911久久香蕉国产线看观看|

97久久久久亚洲|

亚洲三区二区一区|

国产精品一二三在线观看|

香蕉视频在线观看一区二区|

国产一区二区黄|

97人人模人人爽人人喊38tv|

精品国产九九|

国偷自产一区二区三区在线观看|

日韩欧美国产精品一区|

欧美系列一区|

一色桃子av大全在线播放|

午夜免费一级片|

国产精品美女久久久另类人妖|

亚洲国产精品激情综合图片|

国产欧美日韩亚洲另类第一第二页|

国产午夜精品一区二区三区四区|

91精品久久久久久综合五月天|

精品国产一区二区在线|

日韩亚洲欧美一区|

蜜臀久久99精品久久久|

免费的午夜毛片|

91精品一区二区在线观看|

国产欧美一区二区三区在线|

性视频一区二区三区|

亚洲欧美一区二区三区三高潮|

亚州精品中文|

精品美女一区二区三区|

国产精品人人爽人人做av片|

国产精品一区在线观看|

国产日本欧美一区二区三区|

午夜影院一级|

国产欧美日韩综合精品一|

欧美人妖一区二区三区|

97久久精品人人澡人人爽|

狠狠色噜噜狠狠狠888奇米|

国产黄色网址大全|

国产欧美日韩二区|

欧美日韩亚洲国产一区|

久久久99精品国产一区二区三区|

国产精华一区二区精华|

国内视频一区二区三区|

亚洲一级中文字幕|

欧美日韩精品在线一区|

国内视频一区二区三区|

久久乐国产精品|

99er热精品视频国产|

国产www亚洲а∨天堂|

国产三级欧美三级日产三级99|

猛男大粗猛爽h男人味|

国产一区二区三区网站|

综合久久国产九一剧情麻豆|

99国精视频一区一区一三|

国产一二区在线观看|

在线观看国产91|

国产高清一区在线观看|

亚洲精品久久久久中文第一暮|

午夜av资源|

97久久精品人人澡人人爽|

又黄又爽又刺激久久久久亚洲精品

|

国产69精品99久久久久久宅男|

综合久久国产九一剧情麻豆|

国产日韩欧美精品一区|

国产69精品久久99不卡免费版|

国产精品一级在线|

国产精品美女www爽爽爽视频|

草逼视频网站|

99久久精品国产国产毛片小说|

国产精品美女www爽爽爽视频|

国产天堂一区二区三区|

97久久精品一区二区三区观看|

日韩精品人成在线播放|

一区二区午夜|

久久久久亚洲最大xxxx|

国产精品一卡二卡在线观看|

中文字幕久久精品一区|

久久国产欧美一区二区免费|

国产欧美一区二区精品性|

亚洲欧美自拍一区|

国产精品久久久区三区天天噜|

欧美精品五区|

亚洲欧洲一二三区|

国产91丝袜在线熟|

亚洲一区中文字幕|

国产精品网站一区|

91亚洲欧美强伦三区麻豆|

日本精品一二三区|

国产日韩欧美网站|

国模精品免费看久久久|

国产午夜精品理论片|

欧美日韩中文国产一区发布|

欧美日韩精品在线播放|

久久免费福利视频|

亚洲欧美中日精品高清一区二区|

91精品国产综合久久婷婷香|

国产v亚洲v日韩v欧美v片|

午夜电影毛片|

欧美激情视频一区二区三区|

亚洲国产精品97久久无色|

欧美极品少妇videossex|

欧美日本三级少妇三级久久|

日韩精品中文字幕在线|

丰满岳乱妇在线观看中字|

国产在线播放一区二区|

日韩国产精品久久|

欧美中文字幕一区二区|

黄毛片在线观看|

久久中文一区二区|

久久夜色精品久久噜噜亚|

欧美日韩亚洲三区|

91夜夜夜|

亚洲国产精品肉丝袜久久|

午夜免费网址|

欧美日本91精品久久久久|

久久一区二区视频|

欧美激情图片一区二区|

偷拍久久精品视频|

国产在线精品一区二区在线播放|

李采潭无删减版大尺度|

伊人av综合网|

午夜爱爱电影|

ass美女的沟沟pics|

欧美一区二区三区爽大粗免费|

日本精品一区二区三区视频|

天啦噜国产精品亚洲精品|

91亚洲欧美日韩精品久久奇米色|

91国内精品白嫩初高生|

国产精品色在线网站|

99视频国产在线|

欧美色图视频一区|

国产精品国产三级国产aⅴ下载|

久久艹国产精品|

久久影视一区二区|

精品国产乱码久久久久久久|

亚洲精品无吗|

好吊妞国产欧美日韩免费观看网站|

日本一区二区三区在线视频|

国产偷亚洲偷欧美偷精品|

欧美日韩国产一级|

丰满岳乱妇在线观看中字

|

国产精品亚洲二区|

秋霞av电影网|

国产精品视频一区二区三|

国产欧美日韩一区二区三区四区|

欧美日韩中文不卡|

99久久免费精品视频|

亚洲国产精品区|

国产精品一区二区中文字幕|

freexxxx性|

国产丝袜在线精品丝袜91|

激情久久一区|

玖玖爱国产精品|

国产69精品福利视频|

欧美视屏一区|

99精品黄色|

国产欧美精品一区二区三区小说|

91精品啪在线观看国产线免费|

97精品国产97久久久久久免费|

国产91白嫩清纯初高中在线|

91片在线观看|

一区二区在线不卡|

7777久久久国产精品|

久久久综合亚洲91久久98|

国产午夜亚洲精品午夜鲁丝片|

日韩av免费网站|

欧美亚洲另类小说|

日本一区欧美|

国内自拍偷拍一区|

午夜老司机电影|

欧洲另类类一二三四区|

欧美日韩一区电影|

国产视频一区二区在线|

狠狠搞av|

亚洲国产精品第一区二区|

日本二区在线观看|

91久久国语露脸精品国产高跟

|

性old老妇做受|

久久精品男人的天堂|

久久久久国产精品www|

91看片app|

人人玩人人添人人澡97|

亚洲精品一品区二品区三品区|

国产精品二区在线|

欧美日韩激情一区二区|

国产欧美一区二区三区视频|

国产乱一乱二乱三|

精品国产乱码一区二区三区在线|

亚洲一卡二卡在线|

国产日产精品一区二区三区|

91免费国产视频|

91片在线观看|

国产精品视频十区|

国产精品一区二区人人爽|

亚洲国产一区二区精华液|

亚洲欧洲日韩在线|

精品999久久久|

久精品国产|

色午夜影院|

色综合欧美亚洲国产|

精品一区二区三区影院|

精品婷婷伊人一区三区三|

国产日韩欧美一区二区在线观看|

欧美系列一区二区|

国产亚洲精品久久19p|

乱子伦农村|

国产高清在线观看一区|

国产精品一区二区久久乐夜夜嗨|

久久99国产精品视频|

国产二区不卡|

国产三级国产精品国产专区50|

猛男大粗猛爽h男人味|

国产麻豆精品久久|

国产精品一二三区视频出来一|

国产亚洲精品久久网站|

日韩av在线网址|

精品久久9999|

国产精品高潮呻|

视频国产一区二区|

性视频一区二区三区|

日韩一区二区中文字幕|

日本三级香港三级网站|

日韩精品一区二区免费|

国产午夜精品一区|

李采潭无删减版大尺度|

麻豆国产一区二区三区|

久久国产精彩视频|

日韩中文字幕在线一区|

久久99视频免费|

亚洲精品乱码久久久久久高潮|

国产精品久久二区|

久久91久久久久麻豆精品|

久久久精品a|

91麻豆精品国产综合久久久久久|

午夜黄色网址|

国产激情视频一区二区|

中文字幕日本精品一区二区三区|

亚洲精品日韩激情欧美|

精品少妇一区二区三区|

97欧美精品|