本報(chinatimes.net.cn)記者張斯文 于娜 北京報道

前不久,麗珠集團在接受平安證券、長城證券自營等五家機構調研時被問及“公司賬上現金儲備充足,后續是否有海外并購或BD計劃”時,公司表示:公司目前資金狀況穩健,為分紅、回購、日常運營、研發投入及潛在戰略布局提供了充分空間。今年5月,公司已公告擬收購越南IMP公司,成為首家收購越南上市公司的中國企業,目前相關交易正按當地監管要求穩步推進。此外,在BD方面,公司將繼續聚焦優勢領域與慢病方向,包括消化、精神神經、心腦血管、代謝及自免等疾病領域,重點關注具有專利壁壘及商業化潛力優勢的項目,通過引進潛力項目加速臨床轉化,持續拓展并豐富研發管線。

對于麗珠集團擬收購越南IMP公司控制權一事,市場上已有些許質疑。

中國城市發展研究院、農文旅產業振興研究院常務副院長袁帥認為“傳統藥企在國際化進程中需謹慎選擇市場”。

他對《華夏時報》記者表示,在醫藥行業“創新+國際化”轉型背景下,麗珠擬收購越南IMP公司控制權以拓展海外市場的舉措,雖體現了其國際化戰略的決心,但境外業務毛利率顯著低于境內,提示傳統藥企在國際化進程中需謹慎選擇市場,平衡短期利益與長期戰略,優先布局高壁壘市場,以提升整體盈利能力與競爭力。

被質疑越南市場低毛利率的同時,麗珠集團的資金狀況也似乎并不像公司保證的那般“穩健”。

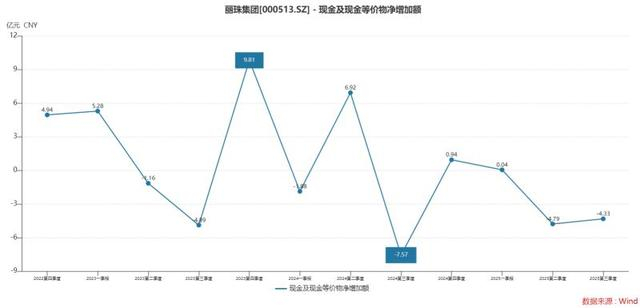

兩個季度流出現金超9億元

2025年第二季度及第三季度,麗珠集團的現金及現金等價物已經連續兩個季度凈減少,分別流出4.79億元、4.33億元,累計超9億元。

這樣糟糕的表現還是首次出現。

具體來看,這一變化主要源于公司投資活動的大額凈流出、籌資活動的持續凈流出以及匯率變動的負面影響。

今年前三季度,麗珠集團投資活動產生的現金流量凈額為-16.26億元,是導致整體現金減少的首要因素。

具體而言,公司雖然收回投資(主要為結構性存款到期)收到現金49.06億元,但同期新增結構性存款等投資支付的現金高達60.62億元,流出遠超流入。

雖然購買結構性存款是低風險操作,但在創新藥這一高增長預期的行業,大規模進行此類操作可能被視為創新投入放緩的信號。市場對創新藥企的核心期待是其持續高強度的研發投入和管線推進。

一般看來,創新藥行業機遇窗口期寶貴。過度保守的現金策略,雖然規避了投資風險,但也可能使企業在面對突如其來的并購、合作或新技術投資機會時反應不足,錯失戰略發展機遇。

與公司大舉購買理財的行為相比,公司籌資活動持續凈流出更加值得關注。

財報顯示,今年1—9月,麗珠集團籌資活動產生的現金流量凈額為-17.51億元,進一步加劇了現金的消耗。

流出方面主要包括:償還債務支付現金29.36億元,且超過同期取得借款的28.70億元。

以及分配股利、利潤及償付利息支付現金11.27億元;以及支付其他與籌資活動有關的現金5.87億元,主要為用于回購A股股份的資金,相關披露顯示已使用約5.7億元。

相比之下,籌資活動現金流入僅為28.99億元,無法覆蓋各項流出。

不僅如此,匯率變動對現金及現金等價物的影響為-5.66億元。主要由于公司持有的外幣資金受匯率波動影響,產生匯兌損失,對現金余額構成了進一步的負面沖擊。

在整體現金凈流出的背景下,經營活動現金流保持正向增長。2025年1—9月,公司經營活動產生的現金流量凈額為25.25億元,同比增長9.42%,成為期內唯一的現金凈流入來源。

然而,此項正向流入不足以完全對沖投資、籌資及匯率變動帶來的合計約39.43億元凈流出,最終導致了現金及現金等價物余額的總體下降。

第三季度凈利潤環比減少近三成

此外,麗珠集團還存在增長動能不足的跡象。

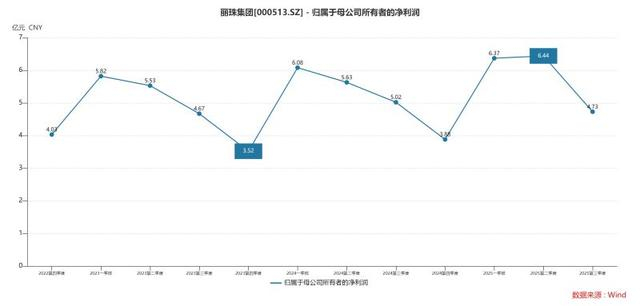

從前不久披露的財報來看,2025年前三季度麗珠集團實現營業收入91.16億元,同比僅微增0.38%,主業規模增長陷入停滯。

盈利端更顯疲軟,公司前三季度歸母凈利潤17.54億元,同比4.86%的增長主要依賴非經常性損益,如政府補助8.15億元;而第三季度單季度歸母凈利潤同比下滑5.73%,環比大幅減少26.59%;扣非后凈利潤同比下降4.58%。

對此,《華夏時報》記者曾就“第三季度凈利潤下滑是否標志著‘費用壓縮+理財收益’的利潤增長模式已不可持續”這一問題向公司致函采訪,但一直未收到答復。

分業務來看,作為公司核心板塊的化學制劑,今年上半年實現營收32.70億元,同比僅增長1.43%,增速較2023年的5.2%、2024年的2.0%持續下滑。報告顯示,消化、精神類大品種如艾普拉唑、阿立哌唑微球面臨集采降價壓力,雖然通過“以價換量”維持基本盤,但新獲批仿制藥如司美格魯肽注射液等遭遇多家企業同類產品競爭,價格戰導致單品盈利空間壓縮。

原料藥及中間體板塊同期營收16.62億元,同比下降5.65%,毛利率36.37%,同比減少0.76個百分點。盡管出口收入9.74億元,同比增長19.68%,但國內頭孢類原料藥價格波動劇烈,環保政策趨嚴導致生產成本上升,疊加產能過剩引發的價格戰,板塊盈利空間持續收窄。

中報提到,原料藥業務“通過海外市場拓展對沖國內壓力”,但高端抗生素、獸藥中間體等出口業務增長難以完全抵消國內頭孢市場的下滑。

而公司創新藥研發高投入低產出,轉化效率仍有待觀察。今年上半年,麗珠集團研發投入4.91億元,占營收7.82%,但創新藥收入占比不足5%。核心在研項目如IL-17A/F單抗(LZM012)雖完成三期臨床并顯示優效,但銀屑病市場已被司庫奇尤單抗、依奇珠單抗等占據90%以上份額,麗珠作為后發者面臨不小的困難。

此外,多個研發項目如JP-1366片(反流性食管炎)雖申報上市,但整體管線進度并不快。

未來,麗珠集團能否破解增長困局,《華夏時報》記者將會持續關注。

責任編輯:姜雨晴 主編:陳巖鵬

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

久久综合狠狠狠色97|

国产日韩欧美精品|

亚洲精品国产精品国自产网站按摩|

日本看片一区二区三区高清|

538在线一区二区精品国产|

一区二区免费播放|

国产精品九九九九九九九|

国产91精品一区|

制服丝袜二区|

中文文精品字幕一区二区|

久久激情综合网|

99久久夜色精品国产网站|

日本一区二区三区在线视频|

99er热精品视频国产|

亚洲视频h|

久久99亚洲精品久久99|

国产91热爆ts人妖在线|

91精品一区在线观看|

午夜精品99|

99久久精品一区二区|

欧美一级片一区|

性生交大片免费看潘金莲|

欧美精品在线观看一区二区|

国产一区日韩在线|

97涩国一产精品久久久久久久|

午夜影院5分钟|

日韩av免费网站|

国产精品尤物麻豆一区二区三区|

国产精品日韩一区二区|

亚洲精品卡一卡二|

午夜理伦影院|

高清在线一区二区|

91精品色|

精品国产免费久久|

亚洲伊人久久影院|

麻豆9在线观看免费高清1|

亚洲欧美日韩另类精品一区二区三区|

国产精一区二区三区|

97一区二区国产好的精华液|

欧美一区二区三区久久精品视|

国产精品1234区|

999偷拍精品视频|

午夜剧场a级免费|

中文字幕一区二区三区日韩精品|

欧洲在线一区二区|

国产精品三级久久久久久电影|

亚洲伊人久久影院|

国产亚洲精品久久777777|

国产一区日韩一区|

991本久久精品久久久久|

欧美一区二区三区免费观看视频

|

性xxxxfreexxxxx交|

国产无套精品久久久久久|

午夜无遮挡|

久久久综合香蕉尹人综合网|

一区二区三区国产欧美|

91一区在线观看|

久久国产免费视频|

国产一区二三|

在线播放国产一区|

在线国产精品一区二区|

国产精品电影免费观看|

欧美精品粉嫩高潮一区二区|

浪潮av色|

精品videossexfreeohdbbw|

亚洲制服丝袜在线|

国产精品入口麻豆九色|

国精产品一二四区在线看|

97久久精品一区二区三区观看|

丰满岳妇伦4在线观看|

色吊丝av中文字幕|

亚洲国产一区二|

午夜特片网|

性欧美1819sex性高播放|

高清在线一区二区|

一区二区不卡在线|

久久精品亚洲精品国产欧美|

天干天干天啪啪夜爽爽99|

日韩毛片一区|

亚洲一区2区三区|

欧美一区二三区|

精品国产品香蕉在线|

香蕉av一区二区|

欧美国产一区二区在线|

色综合久久精品|

亚洲国产欧洲综合997久久,

|

美女啪啪网站又黄又免费|

欧美精品第一区|

亚洲国产精品一区在线观看|

久久久久国产精品www|

国产91九色视频|

亚洲欧美日韩国产综合精品二区|

国产suv精品一区二区4|

猛男大粗猛爽h男人味|

国产高清无套内谢免费|

国产精品美女一区二区视频|

精品国产鲁一鲁一区二区三区|

国产乱码一区二区|

午夜国产一区二区三区|

国产91一区|

亚洲三区在线|

在线国产91|

日韩一级在线视频|

欧美三区视频|

97人人揉人人捏人人添|

狠狠插影院|

天啦噜国产精品亚洲精品|

亚洲欧美一卡|

欧美乱偷一区二区三区在线|

91精品久久久久久|

久久96国产精品久久99软件|

午夜在线观看av|

欧美激情午夜|

欧美三区视频|

视频二区一区国产精品天天|

香蕉视频在线观看一区二区|

国产日韩欧美精品|

日韩国产精品一区二区|

国产一区二区三区中文字幕|

久久人人爽爽|

欧美高清性xxxxhdvideos|

精品国产乱码一区二区三区a

|

国产毛片精品一区二区|

日本美女视频一区二区三区|

欧美精品一区免费|

国产精品一二二区|

欧美精品日韩一区|

九九久久国产精品|

99精品国产一区二区三区麻豆|

www.成|

在线国产二区|

国产一级片一区|

性视频一区二区三区|

日韩午夜一区|

国产精品久久免费视频|

国产不卡一区在线|

国产一二区在线观看|

91久久精品在线|

国产精欧美一区二区三区久久|

久久国产精品广西柳州门|

国产精品女人精品久久久天天|

99国产精品丝袜久久久久久|

久久精品视频3|

国产亚洲精品精品国产亚洲综合|

欧美日韩一区二区三区精品|

亚洲精品色婷婷|

亚洲欧洲另类精品久久综合|

国产69精品久久99的直播节目|

国产一区二区三区色噜噜小说|

欧美一区二区三区另类|

日韩精品久久久久久久的张开腿让

|

麻豆国产一区二区|

精品国产一二区|

性色av色香蕉一区二区|

日本二区在线观看|

538国产精品一区二区在线|

久久久久国产亚洲|

欧美日韩国产精品综合|

久久精视频|

亚洲一区欧美|

黄色av免费|

91久久香蕉国产日韩欧美9色|

狠狠色噜噜狠狠狠四色米奇|

中文字幕久久精品一区|

91性高湖久久久久久久久_久久99|

91精品婷婷国产综合久久竹菊

|

99久久精品国产系列|

国产亚洲精品久久19p|

亚洲**毛茸茸|

5g影院天天爽入口入口|

国产精品免费不卡|

国产精品日产欧美久久久久|

欧美黑人巨大久久久精品一区|

国产清纯白嫩初高生在线播放性色|

国久久久久久|

欧美精品乱码视频一二专区|

午夜精品999|

狠狠色狠狠色综合系列|

午夜无遮挡|

国产欧美一区二区三区在线播放|

日韩一区免费|

日韩av在线影院|

精品久久不卡|

中文乱幕日产无线码1区|

免费看片一区二区三区|

亚洲欧美日本一区二区三区

|

亚洲国产99|

日本少妇高潮xxxxⅹ|

波多野结衣女教师30分钟|

精品国产乱码久久久久久免费|

午夜看片网站|

国产精品黑色丝袜的老师|

国产精品久久久久久久久久软件|

日韩精品福利片午夜免费观看|

私人影院av|

三级视频一区|

久久国产欧美日韩精品|

电影午夜精品一区二区三区|

久久久久亚洲国产精品|

日韩一级片免费观看|

综合久久国产九一剧情麻豆|

99久久国产综合精品麻豆|

欧美日韩一区二区三区不卡|

午夜免费av电影|

久久不卡一区|

欧美乱码精品一区二区|

91社区国产高清|

日韩精品中文字幕久久臀|

国产欧美精品一区二区三区小说|

91久久国产露脸精品国产|

少妇bbwbbwbbw高潮|

亚洲精品久久久久玩吗|

**毛片在线免费观看|

真实的国产乱xxxx在线91|

91精品黄色|

国产精品免费一视频区二区三区|

日韩精品一区二区三区免费观看|

日韩av一二三四区|

欧美xxxxxhd|

国产午夜一区二区三区|

久久天天躁夜夜躁狠狠躁2022|

国产亚洲精品久久网站|

韩国女主播一区二区|

国产性生交xxxxx免费|

99日本精品|

91精品色|

国产一区二区91|

午夜大片网|

国产一区日韩欧美|

国产一区=区|

色婷婷噜噜久久国产精品12p|

国产精品一区二区中文字幕|

国产黄一区二区毛片免下载|

国产一区二区二|

亚洲精品久久久久久久久久久久久久|

美女张开腿黄网站免费|

中文字幕在线乱码不卡二区区|

中文字幕区一区二|

欧美日韩精品在线播放|

7777久久久国产精品|

国产午夜精品一区理论片飘花

|

欧美国产一二三区|

国产一区二区三区四|

99精品偷拍视频一区二区三区|

久久激情网站|

国产视频二区|

主站蜘蛛池模板:

久久综合狠狠狠色97|

国产日韩欧美精品|

亚洲精品国产精品国自产网站按摩|

日本看片一区二区三区高清|

538在线一区二区精品国产|

一区二区免费播放|

国产精品九九九九九九九|

国产91精品一区|

制服丝袜二区|

中文文精品字幕一区二区|

久久激情综合网|

99久久夜色精品国产网站|

日本一区二区三区在线视频|

99er热精品视频国产|

亚洲视频h|

久久99亚洲精品久久99|

国产91热爆ts人妖在线|

91精品一区在线观看|

午夜精品99|

99久久精品一区二区|

欧美一级片一区|

性生交大片免费看潘金莲|

欧美精品在线观看一区二区|

国产一区日韩在线|

97涩国一产精品久久久久久久|

午夜影院5分钟|

日韩av免费网站|

国产精品尤物麻豆一区二区三区|

国产精品日韩一区二区|

亚洲精品卡一卡二|

午夜理伦影院|

高清在线一区二区|

91精品色|

精品国产免费久久|

亚洲伊人久久影院|

麻豆9在线观看免费高清1|

亚洲欧美日韩另类精品一区二区三区|

国产精一区二区三区|

97一区二区国产好的精华液|

欧美一区二区三区久久精品视|

国产精品1234区|

999偷拍精品视频|

午夜剧场a级免费|

中文字幕一区二区三区日韩精品|

欧洲在线一区二区|

国产精品三级久久久久久电影|

亚洲伊人久久影院|

国产亚洲精品久久777777|

国产一区日韩一区|

991本久久精品久久久久|

欧美一区二区三区免费观看视频

|

性xxxxfreexxxxx交|

国产无套精品久久久久久|

午夜无遮挡|

久久久综合香蕉尹人综合网|

一区二区三区国产欧美|

91一区在线观看|

久久国产免费视频|

国产一区二三|

在线播放国产一区|

在线国产精品一区二区|

国产精品电影免费观看|

欧美精品粉嫩高潮一区二区|

浪潮av色|

精品videossexfreeohdbbw|

亚洲制服丝袜在线|

国产精品入口麻豆九色|

国精产品一二四区在线看|

97久久精品一区二区三区观看|

丰满岳妇伦4在线观看|

色吊丝av中文字幕|

亚洲国产一区二|

午夜特片网|

性欧美1819sex性高播放|

高清在线一区二区|

一区二区不卡在线|

久久精品亚洲精品国产欧美|

天干天干天啪啪夜爽爽99|

日韩毛片一区|

亚洲一区2区三区|

欧美一区二三区|

精品国产品香蕉在线|

香蕉av一区二区|

欧美国产一区二区在线|

色综合久久精品|

亚洲国产欧洲综合997久久,

|

美女啪啪网站又黄又免费|

欧美精品第一区|

亚洲国产精品一区在线观看|

久久久久国产精品www|

国产91九色视频|

亚洲欧美日韩国产综合精品二区|

国产suv精品一区二区4|

猛男大粗猛爽h男人味|

国产高清无套内谢免费|

国产精品美女一区二区视频|

精品国产鲁一鲁一区二区三区|

国产乱码一区二区|

午夜国产一区二区三区|

国产91一区|

亚洲三区在线|

在线国产91|

日韩一级在线视频|

欧美三区视频|

97人人揉人人捏人人添|

狠狠插影院|

天啦噜国产精品亚洲精品|

亚洲欧美一卡|

欧美乱偷一区二区三区在线|

91精品久久久久久|

久久96国产精品久久99软件|

午夜在线观看av|

欧美激情午夜|

欧美三区视频|

视频二区一区国产精品天天|

香蕉视频在线观看一区二区|

国产日韩欧美精品|

日韩国产精品一区二区|

国产一区二区三区中文字幕|

久久人人爽爽|

欧美高清性xxxxhdvideos|

精品国产乱码一区二区三区a

|

国产毛片精品一区二区|

日本美女视频一区二区三区|

欧美精品一区免费|

国产精品一二二区|

欧美精品日韩一区|

九九久久国产精品|

99精品国产一区二区三区麻豆|

www.成|

在线国产二区|

国产一级片一区|

性视频一区二区三区|

日韩午夜一区|

国产精品久久免费视频|

国产不卡一区在线|

国产一二区在线观看|

91久久精品在线|

国产精欧美一区二区三区久久|

久久国产精品广西柳州门|

国产精品女人精品久久久天天|

99国产精品丝袜久久久久久|

久久精品视频3|

国产亚洲精品精品国产亚洲综合|

欧美日韩一区二区三区精品|

亚洲精品色婷婷|

亚洲欧洲另类精品久久综合|

国产69精品久久99的直播节目|

国产一区二区三区色噜噜小说|

欧美一区二区三区另类|

日韩精品久久久久久久的张开腿让

|

麻豆国产一区二区|

精品国产一二区|

性色av色香蕉一区二区|

日本二区在线观看|

538国产精品一区二区在线|

久久久久国产亚洲|

欧美日韩国产精品综合|

久久精视频|

亚洲一区欧美|

黄色av免费|

91久久香蕉国产日韩欧美9色|

狠狠色噜噜狠狠狠四色米奇|

中文字幕久久精品一区|

91性高湖久久久久久久久_久久99|

91精品婷婷国产综合久久竹菊

|

99久久精品国产系列|

国产亚洲精品久久19p|

亚洲**毛茸茸|

5g影院天天爽入口入口|

国产精品免费不卡|

国产精品日产欧美久久久久|

欧美黑人巨大久久久精品一区|

国产清纯白嫩初高生在线播放性色|

国久久久久久|

欧美精品乱码视频一二专区|

午夜精品999|

狠狠色狠狠色综合系列|

午夜无遮挡|

国产欧美一区二区三区在线播放|

日韩一区免费|

日韩av在线影院|

精品久久不卡|

中文乱幕日产无线码1区|

免费看片一区二区三区|

亚洲欧美日本一区二区三区

|

亚洲国产99|

日本少妇高潮xxxxⅹ|

波多野结衣女教师30分钟|

精品国产乱码久久久久久免费|

午夜看片网站|

国产精品黑色丝袜的老师|

国产精品久久久久久久久久软件|

日韩精品福利片午夜免费观看|

私人影院av|

三级视频一区|

久久国产欧美日韩精品|

电影午夜精品一区二区三区|

久久久久亚洲国产精品|

日韩一级片免费观看|

综合久久国产九一剧情麻豆|

99久久国产综合精品麻豆|

欧美日韩一区二区三区不卡|

午夜免费av电影|

久久不卡一区|

欧美乱码精品一区二区|

91社区国产高清|

日韩精品中文字幕久久臀|

国产欧美精品一区二区三区小说|

91久久国产露脸精品国产|

少妇bbwbbwbbw高潮|

亚洲精品久久久久玩吗|

**毛片在线免费观看|

真实的国产乱xxxx在线91|

91精品黄色|

国产精品免费一视频区二区三区|

日韩精品一区二区三区免费观看|

日韩av一二三四区|

欧美xxxxxhd|

国产午夜一区二区三区|

久久天天躁夜夜躁狠狠躁2022|

国产亚洲精品久久网站|

韩国女主播一区二区|

国产性生交xxxxx免费|

99日本精品|

91精品色|

国产一区二区91|

午夜大片网|

国产一区日韩欧美|

国产一区=区|

色婷婷噜噜久久国产精品12p|

国产精品一区二区中文字幕|

国产黄一区二区毛片免下载|

国产一区二区二|

亚洲精品久久久久久久久久久久久久|

美女张开腿黄网站免费|

中文字幕在线乱码不卡二区区|

中文字幕区一区二|

欧美日韩精品在线播放|

7777久久久国产精品|

国产午夜精品一区理论片飘花

|

欧美国产一二三区|

国产一区二区三区四|

99精品偷拍视频一区二区三区|

久久激情网站|

国产视频二区|