摘要:下一家會是誰(歡迎關注杠桿游戲)

撰文|桿姐&編輯|愛麗絲

中國資本市場的平靜被三則同步發布的公告徹底打破。

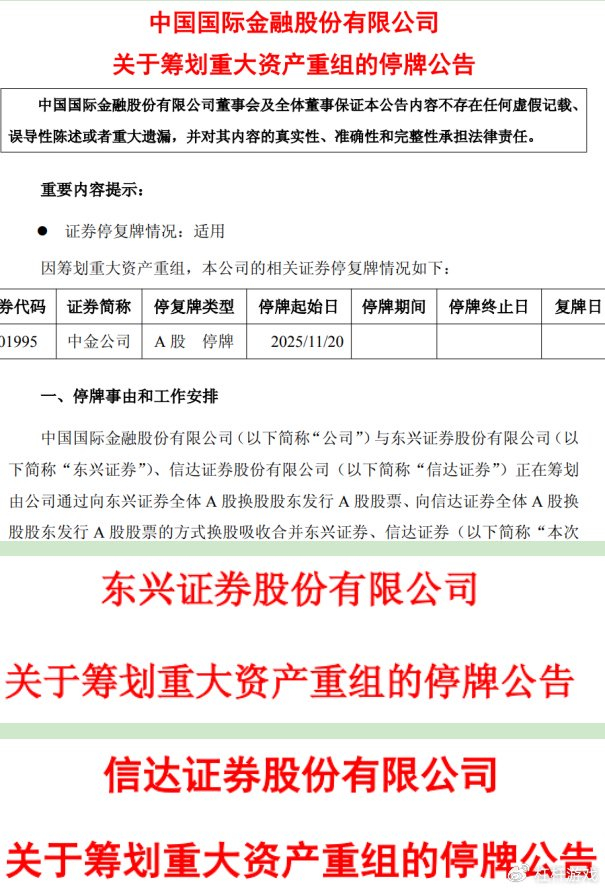

2025年11月19日晚間,中國國際金融股份有限公司(簡稱“中金公司”),這家被譽為“投行貴族”的頭部券商,與東興證券、信達證券共同宣布,正在籌劃由中金公司通過換股方式吸收合并后兩者。

這不僅意味著一艘總資產規模將超過萬億的“券商航母”即將誕生,更標志著在監管層“打造一流投資銀行”的戰略號角下,一場由頂層設計驅動、承載著國家金融戰略意圖的深刻變革,已按下加速鍵。

1、

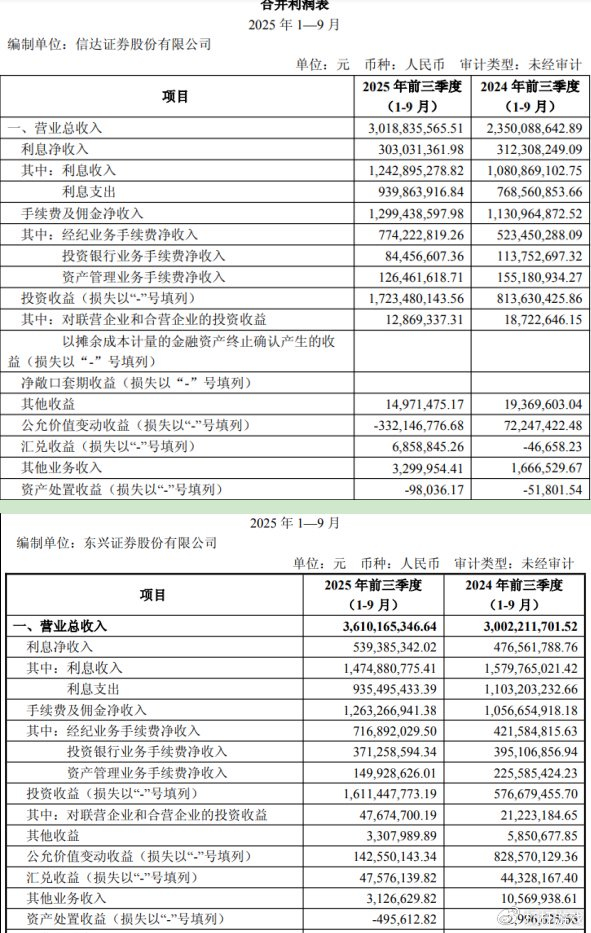

最新三季報數據顯示,此次合并將創造中國證券業又一個萬億級巨頭。

資產規模方面,截至2025年9月30日,中金公司總資產7649.41億元,東興證券1163.91億元,信達證券1282.51億元,三者合計10095.83億元。

這一規模將使其成為中國第四大總資產突破萬億的證券公司,僅次于中信證券、國泰海通、華泰證券。

盈利能力方面,2025年前三季度,中金公司實現歸屬凈利潤66.67億元,同比大幅增長129.75%;東興證券15.99億元,增長69.56%;信達證券13.54億元,增長52.89%。

三家合計凈利潤達96.1億元,合并后將位列行業第六。

仔細分析增長動力杠桿游戲看到,中金公司主要得益于手續費及傭金凈收入的大幅增長(同比增長44.20%)以及投資收益的提升;東興證券增長主要來源于財富管理業務及投資交易業務收入的增長;信達證券則主要得益于系統業務及投資業務的增長。

資本實力方面,截至三季度末,中金公司母公司凈資本達460.25億元,東興證券251.51億元,信達證券231.71億元,合計超過943億元。

從現金流角度看,中金公司表現尤為突出,前三季度經營活動產生的現金流量凈額627.01億元,同比增長157.26%。

相比之下,信達證券同期經營活動現金流為負值。

2、

基于此,在杠桿游戲看來,此次合并的真正價值不僅在于規模擴大,更在于三家券商業務能力的互補性。

從業務結構看,中金公司在高端投行、跨境業務、機構服務與高凈值客戶領域具有明顯優勢;

東興證券依托股東中國東方,在AMC協同與福建區域網絡有深厚基礎;

信達證券在并購重組、特殊資產投行、債券承銷與遼寧地區具有突出優勢。

具體從數據看,如上表三季報顯示,中金公司前三季度投資銀行業務手續費凈收入29.40億元,在三家券商中遙遙領先;東興證券經紀業務手續費凈收入7.17億元,同比增長70%。

信達證券在特殊資產處置和創新投行業務方面的專業能力,則難以直接從報表中體現,但構成了其差異化競爭優勢。

區域布局方面,三家也有一定互補性。

比如中金公司的營業部主要集中在經濟發達地區,服務高端客戶;東興證券在福建地區擁有90多家分支機構;信達證券在遼寧地區擁有100多家分支機構。

合并后,理論上新公司可實現全國性布局與區域深耕的有效結合,形成高凈值客戶、機構客戶、區域中小客戶的全覆蓋,真正打通金融服務鏈條。

3、

不過凡事都有兩面性,一些隱憂亦值得注意。

首先是業務結構差異。如上面杠桿游戲提到的,中金公司的收入結構更為多元化,手續費及傭金收入、投資收益等分布相對均衡;

而東興證券和信達證券則更依賴于傳統經紀和投資業務。這種業務結構的差異,意味著合并后在資源配置和業務協同方面需要更多磨合。

再就是資產負債結構不匹配。如上表,中金公司的杠桿水平相對較高,凈資本與凈資產比率為56.05%;而東興證券和信達證券分別為84.32%和90.62%,顯示三家在風險偏好和資金運用策略上存在明顯差異。

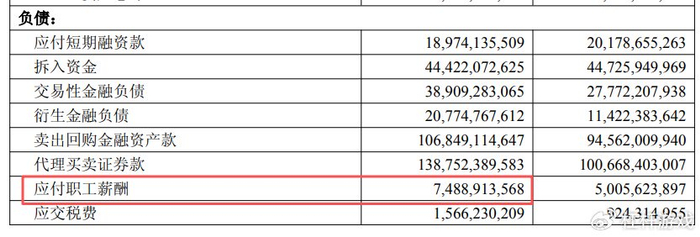

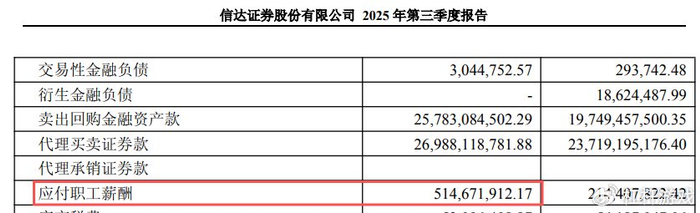

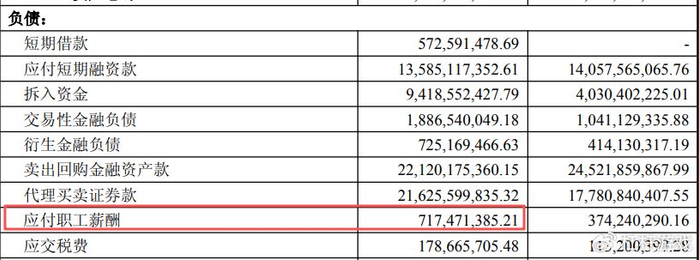

還有文化融合挑戰。從三季報中的人工成本數據可見一斑:中金公司前三季度應付職工薪酬達74.89億元,人均創利水平較高,體現出典型的“國際投行”人才觀;

相比之下,東興、信達則更接近傳統券商的人力資源結構。合并后,薪酬體系、績效考核、晉升機制的整合將是大挑戰。

另外值得一提的是,此次并非中金公司的第一次大規模并購。早在2015年,中金就合并了中投證券,補齊零售經紀與網點短板,打造出統一的“中金財富”品牌。

從中金整合中投證券的經驗來看,整合過程歷時三年才基本完成,期間經歷了大幅人員調整和組織架構重組。本次合并涉及范圍更廣、復雜性更高,平穩過渡考驗管理智慧。

最后,從國際經驗看,券商整合也是勢在必行。

比如美國投行業,也是經歷了長期的并購整合,最終形成了幾家領先機構主導的高度集中格局。高盛、摩根士丹利等國際投行的成長歷程,無不伴隨著多次戰略性并購。

對比中美證券行業,集中度差距極為明顯。公開數據杠桿游戲看到,美國前五大投行市場份額超過50%,而中國前五大券商收入占比不足30%。這意味著中國證券業的集中度提升空間巨大。

如此來看,中金此次合并,很可能只是券商并購大潮的序幕。下一家又會是誰?

本文未標注出處的圖表,均源自公開披露,特此說明并致謝

版權及免責聲明:本文系杠桿游戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!杠桿游戲任何文章之觀點,皆為學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

午夜精品一区二区三区aa毛片|

激情久久久|

欧美一区二区三区久久久精品

|

国产女性无套免费看网站

|

久久婷婷国产麻豆91天堂徐州|

国产伦精品一区二区三|

性欧美一区二区|

日本久久丰满的少妇三区|

女女百合互慰av|

欧美日韩国产免费观看|

国产一区精品在线观看|

欧美日韩中文不卡|

a级片一区|

国产一区二区麻豆|

挺进警察美妇后菊|

在线国产一区二区三区|

神马久久av|

久久精品国产久精国产|

狠狠躁狠狠躁视频专区|

国产日产精品一区二区|

国产亚洲久久|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

日韩精品1区2区3区|

性欧美一区二区三区|

高清国产一区二区|

日本xxxx护士高潮hd|

国产丝袜一区二区三区免费视频|

午夜电影毛片|

欧美乱码精品一区二区|

91精品久|

久久国产中文字幕|

国产精品日韩电影|

国产一区二区三区在线电影|

夜夜爽av福利精品导航|

欧美日韩一级二级三级|

91免费视频国产|

亚洲一区中文字幕|

久久亚洲精品国产一区最新章节|

欧美精品免费看|

国产区图片区一区二区三区|

国产精品免费不卡|

日韩欧美一区二区久久婷婷|

午夜肉伦伦|

挺进警察美妇后菊|

热久久一区二区|

久久久久久久久亚洲精品一牛

|

97人人澡人人添人人爽超碰|

国产精品一区二区在线观看|

国产一区二区a|

精品一区二区超碰久久久|

日韩亚洲欧美一区二区

|

狠狠色噜噜狠狠狠狠黑人|

日韩欧美精品一区二区|

国产精品综合一区二区|

99久久婷婷国产精品综合|

午夜剧场一级片|

久久96国产精品久久99软件|

日韩一区高清|

午夜爽爽爽男女免费观看|

欧美精品二区三区|

国产精品久久久久久久综合|

精品国产乱码久久久久久久久|

在线国产精品一区二区|

91波多野结衣|

午夜肉伦伦|

午夜亚洲影院|

久久久中精品2020中文|

日韩欧美中文字幕精品|

91精品久久久久久综合五月天

|

夜夜嗨av一区二区三区中文字幕

|

欧美黑人巨大久久久精品一区|

艳妇荡乳欲伦2|

91秒拍国产福利一区|

欧美亚洲另类小说|

久久99亚洲精品久久99果|

国产精品亚洲精品一区二区三区|

538国产精品一区二区|

国产精品区一区二区三|

国产一区二区三区中文字幕|

久久久久久久国产|

日韩免费一级视频|

国产另类一区|

国产高清不卡一区|

日韩av电影手机在线观看|

亚洲综合日韩精品欧美综合区|

亚洲久色影视|

国产在线不卡一|

97久久国产精品|

日韩精品一二区|

欧美二区在线视频|

国产精品19乱码一区二区三区|

538国产精品一区二区在线|

一区二区久久久久|

久久久精品欧美一区二区

|

欧美在线视频精品|

国语对白老女人一级hd|

91精品中综合久久久婷婷|

国产精品久久久久久久岛一牛影视|

国产伦精品一区二区三区免费观看|

亚洲国产精品国自产拍av|

bbbbb女女女女女bbbbb国产|

日本99精品|

96精品国产|

国产精品第157页|

88888888国产一区二区|

国产日产欧美一区|

国产视频一区二区三区四区|

日本99精品|

国产二区精品视频|

91一区在线观看|

狠狠色噜噜综合社区|

91精品一二区|

91精品综合在线观看|

国产精品一区二区人人爽|

日本少妇高潮xxxxⅹ|

欧美日韩一区二区三区不卡|

国产在线一二区|

7799国产精品久久99|

国产一区午夜|

激情久久精品|

色婷婷精品久久二区二区我来|

91狠狠操|

91视频一区二区三区|

国产麻豆一区二区|

久久夜色精品国产噜噜麻豆|

亚洲自拍偷拍一区二区三区|

国产精品日本一区二区不卡视频|

欧美高清xxxxx|

中文字幕一级二级三级|

亚洲精品一区二区三区香蕉|

91久久一区二区|

精品国产免费久久|

丰满少妇高潮惨叫久久久|

精品一区二区三区视频?|

精品少妇的一区二区三区四区|

国产欧美精品va在线观看|

日韩av一区不卡|

国产在线不卡一|

挺进警察美妇后菊|

99久久国产综合精品麻豆|

日韩av在线资源|

对白刺激国产对白精品城中村|

99久久久国产精品免费调教网站|

国产一区二区视频播放|

日韩av免费网站|

国产69精品久久99不卡解锁版|

欧美一区二区三区日本|

国产精品理人伦一区二区三区

|

亚洲第一天堂无码专区|

97人人模人人爽视频一区二区|

久久亚洲精品国产日韩高潮|

国产日韩欧美三级|

在线视频不卡一区|

夜夜嗨av一区二区三区中文字幕

|

久久一区二|

中文字幕日韩一区二区|

亚洲一二区在线观看|

xx性欧美hd|

久99久精品|

夜夜躁日日躁狠狠躁|

国产视频精品一区二区三区|

国产91麻豆视频|

国精偷拍一区二区三区|

av不卡一区二区三区|

亚洲乱亚洲乱妇50p|

国产99久久九九精品|

国产91丝袜在线播放动漫|

国产乱色国产精品播放视频|

国产一区二区精品免费

|

日韩精品一区二区亚洲|

精品99免费视频|

国产精品自拍在线观看|

国产在线播放一区二区|

456亚洲精品|

国产乱淫精品一区二区三区毛片|

国产欧美日韩一级|

国产91久|

浪潮av色|

91看片app|

91av中文字幕|

国产91一区二区在线观看|

久久久久亚洲精品视频|

中文字幕av一区二区三区高|

日韩精品人成在线播放|

99国产精品一区|

欧美片一区二区|

国产69精品福利视频|

午夜电影一区二区三区|

free×性护士vidos欧美|

国产高清不卡一区|

国产69精品久久99的直播节目|

麻豆9在线观看免费高清1|

久久综合二区|

欧美一区二区三区免费播放视频了|

国产精品一区二区三区在线看|

久久国产中文字幕|

国产韩国精品一区二区三区|

欧美乱大交xxxxx胶衣|

久久国产欧美日韩精品|

国产日韩欧美中文字幕|

亚洲精品卡一卡二|

国产精品中文字幕一区二区三区|

日本一二三四区视频|

午夜老司机电影|

丰满岳妇伦4在线观看|

欧美一级久久久|

国产伦理精品一区二区三区观看体验

|

91精品高清|

国产精品丝袜综合区另类|

日韩午夜毛片|

久久精品视频一区二区|

久久午夜鲁丝片午夜精品|

久久国产精品广西柳州门|

91精品色|

国产大学生呻吟对白精彩在线|

国产日韩欧美网站|

在线视频国产一区二区|

国产精品欧美日韩在线|

国产精品二区在线|

久久aⅴ国产欧美74aaa|

国产中文字幕一区二区三区|

91精品久久久久久久久久|

精品国产一区二|

久久综合伊人77777麻豆|

国内久久久久久|

精品国产区一区二|

精品国精品国产自在久不卡|

国产丝袜在线精品丝袜91|

日韩av一区不卡|

狠狠躁夜夜躁2020|

夜色av网|

国产1区2区3区中文字幕|

国产69精品久久久久app下载|

精品国产一区二区三区麻豆免费观看完整版

|

久久久久亚洲精品|

欧美一区二区久久|

国产精品一区二区毛茸茸|

国产欧美日韩精品在线|

99精品国产一区二区三区麻豆|

日韩一区二区中文字幕|

96国产精品|

日日夜夜亚洲精品|

国产亚洲精品久久久久久网站|

99爱精品视频|

午夜精品一区二区三区aa毛片|

国产一区二三|

主站蜘蛛池模板:

午夜精品一区二区三区aa毛片|

激情久久久|

欧美一区二区三区久久久精品

|

国产女性无套免费看网站

|

久久婷婷国产麻豆91天堂徐州|

国产伦精品一区二区三|

性欧美一区二区|

日本久久丰满的少妇三区|

女女百合互慰av|

欧美日韩国产免费观看|

国产一区精品在线观看|

欧美日韩中文不卡|

a级片一区|

国产一区二区麻豆|

挺进警察美妇后菊|

在线国产一区二区三区|

神马久久av|

久久精品国产久精国产|

狠狠躁狠狠躁视频专区|

国产日产精品一区二区|

国产亚洲久久|

一本一道久久a久久精品综合蜜臀

国产三级在线视频一区二区三区

日韩欧美中文字幕一区

|

日韩精品1区2区3区|

性欧美一区二区三区|

高清国产一区二区|

日本xxxx护士高潮hd|

国产丝袜一区二区三区免费视频|

午夜电影毛片|

欧美乱码精品一区二区|

91精品久|

久久国产中文字幕|

国产精品日韩电影|

国产一区二区三区在线电影|

夜夜爽av福利精品导航|

欧美日韩一级二级三级|

91免费视频国产|

亚洲一区中文字幕|

久久亚洲精品国产一区最新章节|

欧美精品免费看|

国产区图片区一区二区三区|

国产精品免费不卡|

日韩欧美一区二区久久婷婷|

午夜肉伦伦|

挺进警察美妇后菊|

热久久一区二区|

久久久久久久久亚洲精品一牛

|

97人人澡人人添人人爽超碰|

国产精品一区二区在线观看|

国产一区二区a|

精品一区二区超碰久久久|

日韩亚洲欧美一区二区

|

狠狠色噜噜狠狠狠狠黑人|

日韩欧美精品一区二区|

国产精品综合一区二区|

99久久婷婷国产精品综合|

午夜剧场一级片|

久久96国产精品久久99软件|

日韩一区高清|

午夜爽爽爽男女免费观看|

欧美精品二区三区|

国产精品久久久久久久综合|

精品国产乱码久久久久久久久|

在线国产精品一区二区|

91波多野结衣|

午夜肉伦伦|

午夜亚洲影院|

久久久中精品2020中文|

日韩欧美中文字幕精品|

91精品久久久久久综合五月天

|

夜夜嗨av一区二区三区中文字幕

|

欧美黑人巨大久久久精品一区|

艳妇荡乳欲伦2|

91秒拍国产福利一区|

欧美亚洲另类小说|

久久99亚洲精品久久99果|

国产精品亚洲精品一区二区三区|

538国产精品一区二区|

国产精品区一区二区三|

国产一区二区三区中文字幕|

久久久久久久国产|

日韩免费一级视频|

国产另类一区|

国产高清不卡一区|

日韩av电影手机在线观看|

亚洲综合日韩精品欧美综合区|

亚洲久色影视|

国产在线不卡一|

97久久国产精品|

日韩精品一二区|

欧美二区在线视频|

国产精品19乱码一区二区三区|

538国产精品一区二区在线|

一区二区久久久久|

久久久精品欧美一区二区

|

欧美在线视频精品|

国语对白老女人一级hd|

91精品中综合久久久婷婷|

国产精品久久久久久久岛一牛影视|

国产伦精品一区二区三区免费观看|

亚洲国产精品国自产拍av|

bbbbb女女女女女bbbbb国产|

日本99精品|

96精品国产|

国产精品第157页|

88888888国产一区二区|

国产日产欧美一区|

国产视频一区二区三区四区|

日本99精品|

国产二区精品视频|

91一区在线观看|

狠狠色噜噜综合社区|

91精品一二区|

91精品综合在线观看|

国产精品一区二区人人爽|

日本少妇高潮xxxxⅹ|

欧美日韩一区二区三区不卡|

国产在线一二区|

7799国产精品久久99|

国产一区午夜|

激情久久精品|

色婷婷精品久久二区二区我来|

91狠狠操|

91视频一区二区三区|

国产麻豆一区二区|

久久夜色精品国产噜噜麻豆|

亚洲自拍偷拍一区二区三区|

国产精品日本一区二区不卡视频|

欧美高清xxxxx|

中文字幕一级二级三级|

亚洲精品一区二区三区香蕉|

91久久一区二区|

精品国产免费久久|

丰满少妇高潮惨叫久久久|

精品一区二区三区视频?|

精品少妇的一区二区三区四区|

国产欧美精品va在线观看|

日韩av一区不卡|

国产在线不卡一|

挺进警察美妇后菊|

99久久国产综合精品麻豆|

日韩av在线资源|

对白刺激国产对白精品城中村|

99久久久国产精品免费调教网站|

国产一区二区视频播放|

日韩av免费网站|

国产69精品久久99不卡解锁版|

欧美一区二区三区日本|

国产精品理人伦一区二区三区

|

亚洲第一天堂无码专区|

97人人模人人爽视频一区二区|

久久亚洲精品国产日韩高潮|

国产日韩欧美三级|

在线视频不卡一区|

夜夜嗨av一区二区三区中文字幕

|

久久一区二|

中文字幕日韩一区二区|

亚洲一二区在线观看|

xx性欧美hd|

久99久精品|

夜夜躁日日躁狠狠躁|

国产视频精品一区二区三区|

国产91麻豆视频|

国精偷拍一区二区三区|

av不卡一区二区三区|

亚洲乱亚洲乱妇50p|

国产99久久九九精品|

国产91丝袜在线播放动漫|

国产乱色国产精品播放视频|

国产一区二区精品免费

|

日韩精品一区二区亚洲|

精品99免费视频|

国产精品自拍在线观看|

国产在线播放一区二区|

456亚洲精品|

国产乱淫精品一区二区三区毛片|

国产欧美日韩一级|

国产91久|

浪潮av色|

91看片app|

91av中文字幕|

国产91一区二区在线观看|

久久久久亚洲精品视频|

中文字幕av一区二区三区高|

日韩精品人成在线播放|

99国产精品一区|

欧美片一区二区|

国产69精品福利视频|

午夜电影一区二区三区|

free×性护士vidos欧美|

国产高清不卡一区|

国产69精品久久99的直播节目|

麻豆9在线观看免费高清1|

久久综合二区|

欧美一区二区三区免费播放视频了|

国产精品一区二区三区在线看|

久久国产中文字幕|

国产韩国精品一区二区三区|

欧美乱大交xxxxx胶衣|

久久国产欧美日韩精品|

国产日韩欧美中文字幕|

亚洲精品卡一卡二|

国产精品中文字幕一区二区三区|

日本一二三四区视频|

午夜老司机电影|

丰满岳妇伦4在线观看|

欧美一级久久久|

国产伦理精品一区二区三区观看体验

|

91精品高清|

国产精品丝袜综合区另类|

日韩午夜毛片|

久久精品视频一区二区|

久久午夜鲁丝片午夜精品|

久久国产精品广西柳州门|

91精品色|

国产大学生呻吟对白精彩在线|

国产日韩欧美网站|

在线视频国产一区二区|

国产精品欧美日韩在线|

国产精品二区在线|

久久aⅴ国产欧美74aaa|

国产中文字幕一区二区三区|

91精品久久久久久久久久|

精品国产一区二|

久久综合伊人77777麻豆|

国内久久久久久|

精品国产区一区二|

精品国精品国产自在久不卡|

国产丝袜在线精品丝袜91|

日韩av一区不卡|

狠狠躁夜夜躁2020|

夜色av网|

国产1区2区3区中文字幕|

国产69精品久久久久app下载|

精品国产一区二区三区麻豆免费观看完整版

|

久久久久亚洲精品|

欧美一区二区久久|

国产精品一区二区毛茸茸|

国产欧美日韩精品在线|

99精品国产一区二区三区麻豆|

日韩一区二区中文字幕|

96国产精品|

日日夜夜亚洲精品|

国产亚洲精品久久久久久网站|

99爱精品视频|

午夜精品一区二区三区aa毛片|

国产一区二三|