文|寧成缺

來源|博望財經(jīng)

在規(guī)模超百億的中國防脫市場,蔓迪是一個繞不過去的名字。

近日,三生制藥旗下核心子公司蔓迪國際正式遞交香港主板IPO申請,華泰國際出任獨家保薦人。

這并非一次尋常的醫(yī)藥企業(yè)IPO。其背后,是價值超百億的龐大脫發(fā)診療市場,也是一段關(guān)于一款名為“米諾地爾”的經(jīng)典藥物如何被重塑為現(xiàn)象級消費品牌的故事。

弗若斯特沙利文數(shù)據(jù)顯示,2024年中國約有3.39億脫發(fā)人群,較2023年的2.7億規(guī)模迅速擴(kuò)張,其中25至45歲群體占比近六成。焦慮的年輕一代,正撐起一個龐大且高速增長的市場。

在此背景下,蔓迪已確立了難以撼動的市場地位。灼識咨詢數(shù)據(jù)顯示,按零售額計,蔓迪旗下的米諾地爾類產(chǎn)品自2014年起連續(xù)十年在國內(nèi)脫發(fā)藥物市場和米諾地爾細(xì)分賽道中排名第一。

其中,以零售銷售額計算,蔓迪排名第一,其米諾地爾酊劑及米諾地爾泡沫劑分別占據(jù)該細(xì)分市場總額的53.3%及17.3%。換句話說,每賣出兩瓶米諾地爾酊劑,就有一瓶來自蔓迪。

然而,當(dāng)它向港交所遞表、試圖成為“防脫第一股”之時,公司的業(yè)務(wù)結(jié)構(gòu)、財務(wù)穩(wěn)定性、股東動作及管理層動向,也被完整攤開在市場面前。

過往“高增長”“高毛利”的光鮮標(biāo)簽依然存在,但更為復(fù)雜的現(xiàn)實也隨之浮現(xiàn):在收入結(jié)構(gòu)高度集中、研發(fā)費用有所波動、渠道依賴較為嚴(yán)重、供應(yīng)鏈相對單一的挑戰(zhàn)下,伴隨股東高額分紅壓低現(xiàn)金儲備、激勵制度又高度綁定上市成敗的現(xiàn)實,蔓迪的這次IPO,更像是一次在增長光環(huán)與多重風(fēng)險之間尋求微妙平衡的闖關(guān)。

01

從實驗室到梳妝臺,一種藥物的“封神”之路

蔓迪的故事,始于一種名為米諾地爾的藥物。

這種外用藥物的原研方是美國強(qiáng)生公司,其2%濃度溶液于1987年獲得FDA批準(zhǔn),商品名為“Rogaine”,成為首個也是唯一獲準(zhǔn)用于促進(jìn)毛發(fā)生長的外用藥物。

此后,5%濃度溶液、泡沫劑、凝膠等多種劑型相繼問世,適應(yīng)癥也拓展至女性脫發(fā)和斑禿,迅速在全球市場建立起主導(dǎo)地位,統(tǒng)治了此后三十多年的脫發(fā)藥物市場。

在中國市場,蔓迪的5%米諾地爾酊作為仿制藥于2001年獲批上市,用于治療雄激素性脫發(fā),成為國內(nèi)該品類首個上市產(chǎn)品。其產(chǎn)業(yè)根源可追溯至1997年成立的浙江萬晟藥業(yè),后在2015年被三生制藥以5.28億元全資收購,品牌與生產(chǎn)體系隨之整合,更名為三生蔓迪。

將一款經(jīng)典藥物轉(zhuǎn)變?yōu)閲窦壪M品牌的真正轉(zhuǎn)折點,始于消費升級、顏值經(jīng)濟(jì)與互聯(lián)網(wǎng)營銷的三重共振。

隨著“90后”“00后”成為消費主力,脫發(fā)焦慮前所未有地呈現(xiàn)年輕化與顯性化趨勢。社交媒體上關(guān)于“發(fā)際線”的廣泛討論,催生出一個龐大且情感驅(qū)動極強(qiáng)的市場。同時,電商平臺的成熟與內(nèi)容營銷的興起,為品牌直接觸達(dá)與教育消費者提供了完美通路。

在這一歷史性窗口期,蔓迪完成了關(guān)鍵的“驚險一躍”:從一種“治療藥品”轉(zhuǎn)型為一種“頭皮健康管理消費品”。通過持續(xù)的品牌投入,它將“米諾地爾=蔓迪=有效生發(fā)”的等式牢牢刻入消費者心智。如今,消費者的第一反應(yīng)往往不再是去醫(yī)院,而是直接打開電商平臺搜索“蔓迪”。

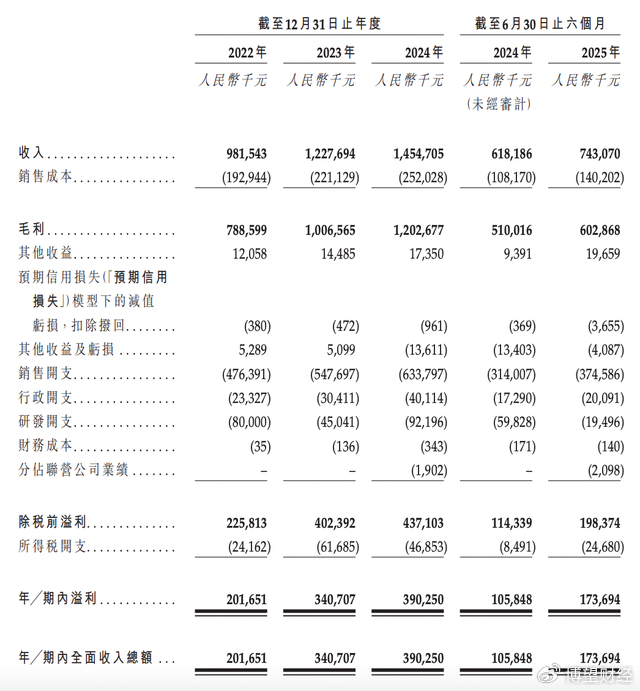

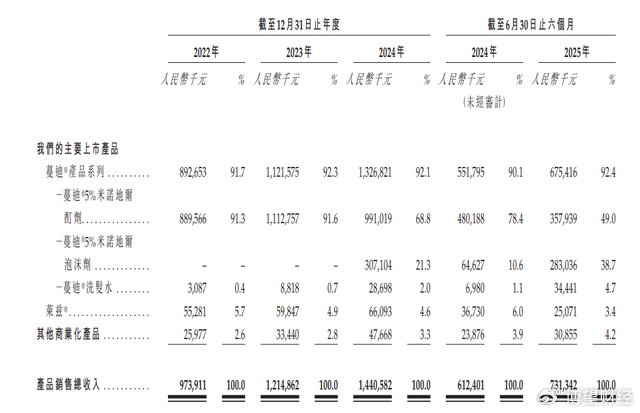

在產(chǎn)品結(jié)構(gòu)上,蔓迪以米諾地爾酊劑、泡沫劑及洗護(hù)產(chǎn)品為核心。從財務(wù)數(shù)據(jù)看,蔓迪的增長勢頭強(qiáng)勁。2022—2025年上半年分別為9.82億元、12.28億元、14.55億元、7.43億元,凈利潤分別為2.02億元、3.41億元,3.9億元、1.74億元。

從利潤率來看,蔓迪同期毛利率分別高達(dá)80.3%、82.0%、82.7%、81.1%,凈利潤率則分別為20.5%、27.8%、26.8%及23.4%。

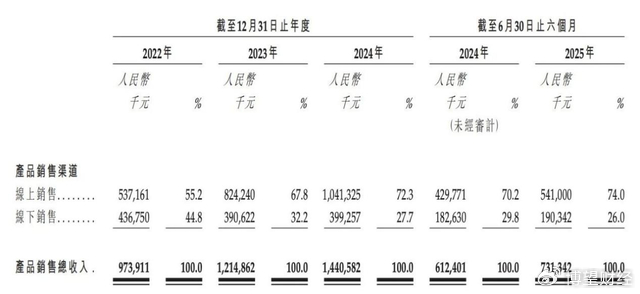

在渠道策略上,蔓迪是國內(nèi)最早全面擁抱電商的醫(yī)藥品牌之一。線上渠道收入占比從2022年的55.2%快速提升至2024年的72.3%,電商復(fù)合增長率約40%。

線下網(wǎng)絡(luò)同樣穩(wěn)固,產(chǎn)品覆蓋全國30余省、300多個地級市,與約2000家醫(yī)療機(jī)構(gòu)和19萬家藥房合作,覆蓋超過90%的百強(qiáng)連鎖藥店。

這種強(qiáng)大的市場表現(xiàn),使其母公司三生制藥的消費者健康板塊成為增長最迅猛的引擎。2024年,蔓迪的凈利潤約占集團(tuán)總利潤的18.7%,為集團(tuán)的創(chuàng)新藥研發(fā)提供了穩(wěn)定的現(xiàn)金流支持。

上市前,蔓迪已完成一輪A輪融資,投后估值約58億港元,其獨立沖擊IPO的底氣正源于此。

02

光環(huán)下的裂痕:單一爆品、紅海競爭與流量囚徒

然而,登頂行業(yè)龍頭的蔓迪,此刻正坐在一個充滿挑戰(zhàn)的火山口上。其沖擊IPO所面臨的核心拷問,恰恰源于其成功的本身。

首先,是“阿喀琉斯之踵”:產(chǎn)品結(jié)構(gòu)高度單一的風(fēng)險。

盡管業(yè)績持續(xù)增長,但蔓迪極度依賴單一成分。2022年至2025年上半年,米諾地爾系列產(chǎn)品占總收入的比例分別高達(dá)91.7%、92.3%、92.1%和92.4%。盡管公司通過不同濃度與劑型(如泡沫劑)進(jìn)行產(chǎn)品延伸,本質(zhì)上仍是在同一藥理戰(zhàn)場上的內(nèi)部挖掘。

對于資本市場而言,如此集中的營收結(jié)構(gòu),使其成長天花板與抗風(fēng)險能力被打上巨大問號。一旦米諾地爾遭遇顛覆性替代技術(shù)或重大安全性爭議,公司將面臨系統(tǒng)性風(fēng)險。

更現(xiàn)實的隱憂已經(jīng)顯現(xiàn)。2025年上半年,蔓迪核心的米諾地爾酊劑銷售額出現(xiàn)顯著下滑,僅實現(xiàn)約3.58億元,較2024年同期的4.8億元下降約25.41%。

酊劑銷售額下滑的背后,暴露出公司在客戶與渠道上的高度集中。近年來,前五大客戶收入占比多數(shù)時間在60%以上,第一大客戶穩(wěn)定在30%左右。

在供應(yīng)端,集中度風(fēng)險更為突出。同期內(nèi),前五大供應(yīng)商的采購占比大部分時間維持在75%以上。尤為關(guān)鍵的是,核心原料藥米諾地爾僅來自單一供應(yīng)商,公司是否有可靠的替代方案尚不明確。

在客戶與供應(yīng)商“兩頭集中”的格局下,任何一方的變動都可能沖擊公司運營的穩(wěn)定性。

其次,是從藍(lán)海到血海,競爭格局的戲劇性惡化。蔓迪的成功照亮了賽道,也引來了眾多“掠食者”。

如今市場已是一片紅海:傳統(tǒng)藥企對手如達(dá)霏欣(振東制藥)根基深厚,頻頻發(fā)起價格戰(zhàn)與營銷戰(zhàn);眾多化妝品巨頭與新消費品牌則以時尚包裝和植物成分概念,爭奪輕度脫發(fā)與焦慮預(yù)防人群;此外,隨著米諾地爾專利過期,大量低成本仿制藥與白牌產(chǎn)品涌入電商平臺,以極致性價比持續(xù)拉低行業(yè)平均利潤率。

再者,是“流量囚徒”的困境:高昂的獲客與守城成本。

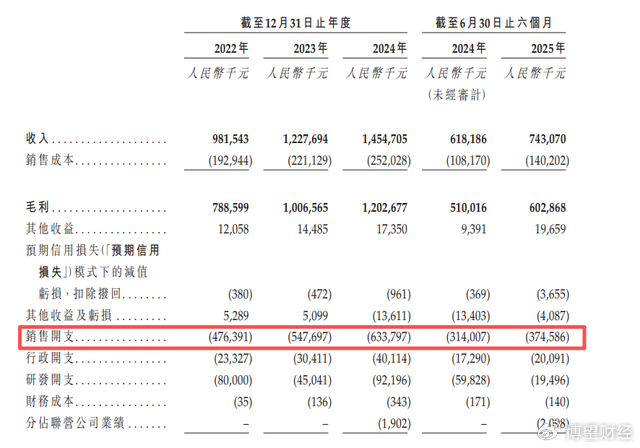

蔓迪的線上成功,建立在真金白銀的流量投入之上。2022年至2025年上半年,公司的銷售開支分別為4.76億元、5.48億元、6.34億元和3.75億元,占營收的比例始終高居44%至50%之間,2025年上半年更是突破了50%。

在抖音、小紅書等內(nèi)容平臺的“飽和式攻擊”,確保了品牌聲量,但也帶來了沉重負(fù)擔(dān)。這種“高毛利依賴高營銷”的模式本身并不穩(wěn)健,一旦線上流量成本持續(xù)攀升,公司的凈利潤率將承受更大壓力。

最后,波動且有限的研發(fā)投入,削弱了長期競爭的底氣。

公司的研發(fā)投入波動較大,且整體占比偏低。2022—2025年上半年,蔓迪的研發(fā)開支分別約為0.8億元、0.45億元、0.92億元、0.19億元,占同期總營收的比重僅8.15%、3.67%、6.32%、2.56%。

管線方面,除毛發(fā)健康領(lǐng)域外,公司于2024年引入了一款司美格魯肽注射液,希望拓展至體重管理市場,但該領(lǐng)域國內(nèi)已有16家企業(yè)布局,蔓迪并無明顯先發(fā)優(yōu)勢。研發(fā)投入的削弱與波動,令人擔(dān)憂其在未來激烈的技術(shù)競爭中能否保持優(yōu)勢。

03

賽道遠(yuǎn)未終結(jié):誰能贏得“頭皮上的長征”?

蔓迪的實際控制人,是出生于1963年的婁競博士。這位在業(yè)內(nèi)被稱為“東北藥王”的企業(yè)家,此前已擁有兩家上市公司——三生制藥與三生國健。若蔓迪此次成功上市,這將是他第三次將旗下資產(chǎn)推向資本市場。

根據(jù)《2025胡潤百富榜》,婁競家族以150億元財富位列其中,是國內(nèi)生物醫(yī)藥領(lǐng)域最具影響力的實控人之一。在IPO前,三生制藥直接持有蔓迪87.16%的股份,婁競則通過信托控制其余部分,股權(quán)結(jié)構(gòu)高度集中。

值得注意的是,公司在2025年9月推出的股權(quán)激勵計劃,將總計290股的股份授予管理層,其中CEO于桉一人就獨占41.38%,管理層合計占比46.55%。

該計劃設(shè)置了一個關(guān)鍵前提:所有激勵股份的歸屬都與IPO的成功直接綁定。這意味著,一旦上市進(jìn)程受阻,整個高管團(tuán)隊的激勵將瞬間失效。

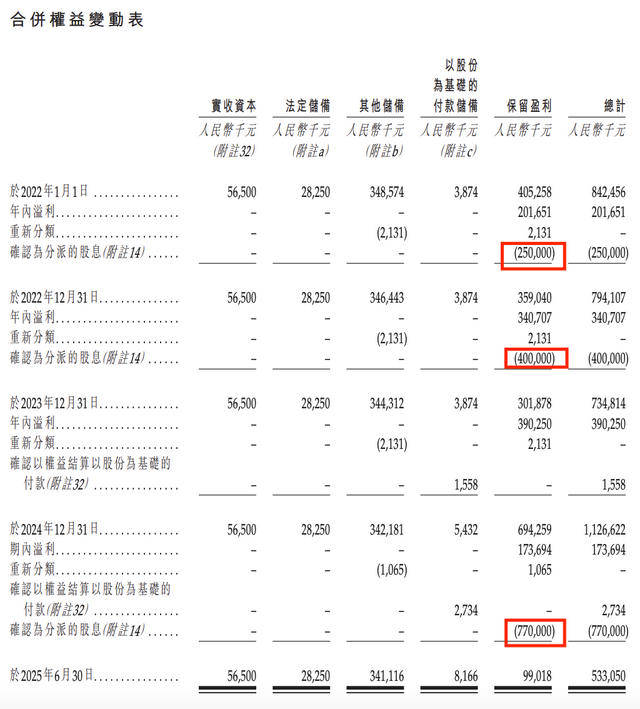

與此同時,蔓迪在上市前的一系列大額派息動作,也引發(fā)了市場的廣泛關(guān)注。根據(jù)財務(wù)報表,2022年至2024年,公司累計派息達(dá)14.2億元人民幣。2025年上半年更是一次性派息7.7億元,超過2022年和2023年總和。

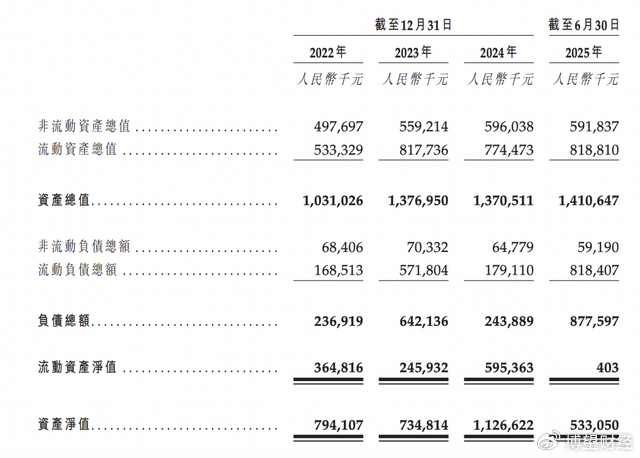

其直接后果是公司賬面資金被大幅抽離:蔓迪的流動凈資產(chǎn)從2024年底的5.95億元驟降至2025年6月底的僅40萬元,可謂“輕裝上陣”沖擊IPO。

從現(xiàn)金流角度看,盡管公司在2022至2024年間經(jīng)營活動產(chǎn)生的現(xiàn)金凈額分別為1.89億元、3.23億元和3.27億元,但同期融資活動現(xiàn)金流持續(xù)為負(fù),分別流出2.51億元、0.02億元及4.04億元。到2025年上半年,公司經(jīng)營現(xiàn)金流入1.54億元,而融資現(xiàn)金流再度流出1.02億元。

盡管挑戰(zhàn)重重,但脫發(fā)賽道的長期前景依然廣闊。人口結(jié)構(gòu)變化與普遍壓力意味著需求基本盤將持續(xù)擴(kuò)大。未來的競爭,必將超越單純成分與價格的比拼,進(jìn)入“醫(yī)學(xué)背書+品牌情感+產(chǎn)品體驗+服務(wù)體系” 的綜合實力較量。

對于蔓迪而言,上市若能成功,獲得的不僅是資金,更是品牌公信力的躍升和整合行業(yè)資源的平臺。

真正的戰(zhàn)役,在上市鐘聲敲響后才真正開始:能否利用數(shù)據(jù),從銷售產(chǎn)品升級為提供“個性化頭皮健康解決方案”?能否從單一的藥物干預(yù),拓展到涵蓋檢測、治療、養(yǎng)護(hù)、生活方式建議的全周期服務(wù)閉環(huán)?能否進(jìn)一步強(qiáng)化與專業(yè)醫(yī)療機(jī)構(gòu)的合作,鞏固其“權(quán)威、有效”的醫(yī)學(xué)品牌內(nèi)核,抵御快消式營銷的沖擊?

最終,決定其長期市值的,將不是今天的市場份額,而是明天構(gòu)筑新護(hù)城河的能力與速度。資本市場或許會為當(dāng)下的龍頭地位買單,但前提是蔓迪必須向市場展示一個真正可持續(xù)的未來圖景——一個不只靠“一瓶米諾地爾”撐起來的公司。

頭條號入駐

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權(quán)所有

主站蜘蛛池模板:

久久久久久久国产精品视频|

一区二区三区日韩精品|

91麻豆精品国产91久久久久推荐资源|

久久天堂国产香蕉三区|

国产乱码精品一区二区三区介绍|

国产88av|

神马久久av|

夜色av网|

国产99久久九九精品免费|

国产乱了高清露脸对白|

国产一区二区精品在线|

日韩午夜三级|

国产足控福利视频一区|

91午夜在线观看|

99久久夜色精品|

国产性猛交|

国产视频在线一区二区|

国产精品一区在线播放|

欧美日韩精品在线一区二区|

午夜影院黄色片|

91精品视频在线观看免费|

欧美一级久久久|

久久国产视屏|

日韩精品久久久久久久酒店|

精品国产一区二区三区久久久久久|

99国产午夜精品一区二区天美|

91精品国产综合久久福利软件|

亚洲欧美色一区二区三区

|

欧美一区二区精品久久911|

国产欧美日韩另类|

国产精品一区二区av日韩在线|

久久一级精品视频|

日韩精品免费一区二区夜夜嗨|

狠狠插狠狠插|

99久久精品免费视频|

久久激情综合网|

香蕉av一区|

97精品国产97久久久久久|

午夜特级片|

93久久精品日日躁夜夜躁欧美|

日本三级韩国三级国产三级|

四虎国产精品永久在线国在线|

国产欧美日韩精品一区二区三区

|

狠狠色丁香久久综合频道|

日韩欧美国产高清91|

7799国产精品久久99|

国产乱人伦精品一区二区|

999亚洲国产精|

国产精品久久91|

欧美日韩国产区|

中文丰满岳乱妇在线观看|

日日夜夜精品免费看|

欧美日韩一区在线视频|

av午夜剧场|

国产偷窥片|

亚洲精品一区二区三区香蕉|

www.午夜av|

一级久久久|

日韩精品中文字幕在线|

午夜激情免费电影|

国产一卡在线|

日本精品一二三区|

国产精品久久久久久久久久嫩草|

激情久久久久久|

欧美在线精品一区|

欧美一区二区三区另类|

午夜影院h|

国产丝袜在线精品丝袜91|

性色av色香蕉一区二区|

88888888国产一区二区|

日韩精品免费一区二区夜夜嗨|

国产精品美女久久久免费|

国产一区二区资源|

一级女性全黄久久生活片免费|

精品视频久|

国产日韩精品一区二区|

大bbw大bbw超大bbw|

玖玖玖国产精品|

国产99久久久国产精品免费看|

国产一级精品在线观看|

色噜噜狠狠色综合中文字幕|

精品中文久久|

久久精品男人的天堂|

91久久国产视频|

国产午夜精品一区二区三区欧美

|

日韩av片无码一区二区不卡电影|

久久99中文字幕|

欧美一区二区三区久久久精品|

玖玖国产精品视频|

国产无遮挡又黄又爽又色视频|

亚洲第一天堂无码专区|

国产精品视频久久久久久|

国产男女乱淫视频高清免费|

99国产伦精品一区二区三区|

福利片一区二区三区|

欧美乱妇高清无乱码|

国产91热爆ts人妖系列|

91精品国产综合久久国产大片|

狠狠色狠狠色很很综合很久久|

一区精品二区国产|

国产一区二区午夜|

久久99精品久久久大学生|

freexxxx性|

国产精品一区二区不卡|

日韩精品乱码久久久久久|

一区不卡av|

国产精品自产拍在线观看蜜|

午夜av电影网|

夜夜嗨av一区二区三区中文字幕

|

欧美精品免费看|

一本色道久久综合亚洲精品浪潮|

97一区二区国产好的精华液|

久久中文一区|

久久一级精品视频|

99色精品视频|

久久久中精品2020中文|

久免费看少妇高潮a级特黄按摩|

狠狠色狠狠综合久久|

亚洲精品久久久久999中文字幕

|

亚洲国产精品精品|

欧美视屏一区|

91麻豆精品国产91久久久无限制版|

国产一区二区电影|

国产精品久久久久久久久久久新郎|

国产88av|

国产精品一区二区久久乐夜夜嗨

|

日本一区二区三区免费在线|

亚洲乱视频|

久久综合国产精品|

日本午夜影视|

国产视频在线一区二区|

国产精品色婷婷99久久精品|

国产精品国产亚洲精品看不卡15

|

亚洲一区二区三区加勒比|

国产91热爆ts人妖系列|

亚洲va国产|

国产一区二区二|

国产一区二区在线精品|

国产精品日韩在线观看|

国产中文字幕一区二区三区|

国产精品18久久久久久白浆动漫|

99精品少妇|

粉嫩久久99精品久久久久久夜|

欧美精品一区二区三区久久久竹菊|

欧美日韩一级黄|

午夜剧场a级免费|

精品久久久影院|

午夜色影院|

国产足控福利视频一区|

少妇av一区二区三区|

日本一区二区在线电影|

一区二区久久精品|

狠狠色狠狠色综合久久一|

中文乱幕日产无线码1区|

日本精品99|

亚洲精品国产综合|

91精品黄色|

国产精品视频一二区|

国产午夜精品一区二区三区最新电影|

91精品国产九九九久久久亚洲

|

国产99久久久久久免费看|

日韩av三区|

精品一区电影国产|

久久综合伊人77777麻豆|

日本一区二区免费电影|

久久国产精久久精产国|

国产理论片午午午伦夜理片2021

|

99久久精品国产国产毛片小说|

午夜色影院|

亚洲欧美视频一区二区|

欧美在线视频三区|

国产精品乱码一区|

满春阁精品av在线导航|

日韩av中文字幕第一页|

一区二区午夜|

亚洲欧美一二三|

国产白嫩美女在线观看|

亚洲影院久久|

日本一区二区三区在线看|

国产视频二区|

欧美日韩激情一区二区|

四虎久久精品国产亚洲av|

日韩一区二区精品|

玖玖玖国产精品|

日韩亚洲欧美一区|

国产资源一区二区三区|

国产欧美二区|

一级久久久|

国产一区二区综合|

国产精品久久国产精品99|

狠狠色噜噜狠狠狠狠2021免费|

精品videossexfreeohdbbw|

一区二区三区欧美日韩|

欧洲激情一区二区|

夜夜夜夜夜猛噜噜噜噜噜gg|

在线观看国产91|

久久精品国产亚|

日韩精品一区二区亚洲|

亚洲国产欧美一区|

国产女人与拘做受免费视频|

国产精品伦一区二区三区视频|

国产精品麻豆自拍|

91高清一区|

国产69精品久久|

午夜私人影院在线观看|

久久97国产|

亚洲欧美日韩视频一区|

日韩精品一区二区三区不卡|

一区二区三区四区中文字幕

|

久久精品国产亚洲7777|

国产69精品久久久久久野外|

男女无遮挡xx00动态图120秒|

欧美日韩国产精品一区二区三区|

国产精品人人爽人人做av片|

一区二区久久精品66国产精品|

亚洲精品日本久久一区二区三区|

玖玖玖国产精品|

91精品国产麻豆国产自产在线|

国产专区一区二区|

国产乱一区二区三区视频|

久久国产这里只有精品|

国产一区二区在线观看免费|

亚洲制服丝袜在线|

欧美日韩偷拍一区|

久久精品国语|

91精品国产九九九久久久亚洲|

国产二区三区视频|

一区二区三区国产欧美|

色噜噜狠狠色综合影视|

国产精品偷伦一区二区|

国产视频一区二区在线播放|

日韩精品中文字幕在线|

国产日韩一区二区三免费|

在线电影一区二区|

精品久久国产视频|

**毛片在线|

午夜激情影院|

农村妇女精品一区二区|

国产欧美日韩va另类在线播放|

中日韩欧美一级毛片|

亚洲精品卡一|

狠狠色丁香久久综合频道|

国产在线干|

欧美精品乱码视频一二专区

|

97人人澡人人爽人人模亚洲|

中文字幕视频一区二区|

主站蜘蛛池模板:

久久久久久久国产精品视频|

一区二区三区日韩精品|

91麻豆精品国产91久久久久推荐资源|

久久天堂国产香蕉三区|

国产乱码精品一区二区三区介绍|

国产88av|

神马久久av|

夜色av网|

国产99久久九九精品免费|

国产乱了高清露脸对白|

国产一区二区精品在线|

日韩午夜三级|

国产足控福利视频一区|

91午夜在线观看|

99久久夜色精品|

国产性猛交|

国产视频在线一区二区|

国产精品一区在线播放|

欧美日韩精品在线一区二区|

午夜影院黄色片|

91精品视频在线观看免费|

欧美一级久久久|

久久国产视屏|

日韩精品久久久久久久酒店|

精品国产一区二区三区久久久久久|

99国产午夜精品一区二区天美|

91精品国产综合久久福利软件|

亚洲欧美色一区二区三区

|

欧美一区二区精品久久911|

国产欧美日韩另类|

国产精品一区二区av日韩在线|

久久一级精品视频|

日韩精品免费一区二区夜夜嗨|

狠狠插狠狠插|

99久久精品免费视频|

久久激情综合网|

香蕉av一区|

97精品国产97久久久久久|

午夜特级片|

93久久精品日日躁夜夜躁欧美|

日本三级韩国三级国产三级|

四虎国产精品永久在线国在线|

国产欧美日韩精品一区二区三区

|

狠狠色丁香久久综合频道|

日韩欧美国产高清91|

7799国产精品久久99|

国产乱人伦精品一区二区|

999亚洲国产精|

国产精品久久91|

欧美日韩国产区|

中文丰满岳乱妇在线观看|

日日夜夜精品免费看|

欧美日韩一区在线视频|

av午夜剧场|

国产偷窥片|

亚洲精品一区二区三区香蕉|

www.午夜av|

一级久久久|

日韩精品中文字幕在线|

午夜激情免费电影|

国产一卡在线|

日本精品一二三区|

国产精品久久久久久久久久嫩草|

激情久久久久久|

欧美在线精品一区|

欧美一区二区三区另类|

午夜影院h|

国产丝袜在线精品丝袜91|

性色av色香蕉一区二区|

88888888国产一区二区|

日韩精品免费一区二区夜夜嗨|

国产精品美女久久久免费|

国产一区二区资源|

一级女性全黄久久生活片免费|

精品视频久|

国产日韩精品一区二区|

大bbw大bbw超大bbw|

玖玖玖国产精品|

国产99久久久国产精品免费看|

国产一级精品在线观看|

色噜噜狠狠色综合中文字幕|

精品中文久久|

久久精品男人的天堂|

91久久国产视频|

国产午夜精品一区二区三区欧美

|

日韩av片无码一区二区不卡电影|

久久99中文字幕|

欧美一区二区三区久久久精品|

玖玖国产精品视频|

国产无遮挡又黄又爽又色视频|

亚洲第一天堂无码专区|

国产精品视频久久久久久|

国产男女乱淫视频高清免费|

99国产伦精品一区二区三区|

福利片一区二区三区|

欧美乱妇高清无乱码|

国产91热爆ts人妖系列|

91精品国产综合久久国产大片|

狠狠色狠狠色很很综合很久久|

一区精品二区国产|

国产一区二区午夜|

久久99精品久久久大学生|

freexxxx性|

国产精品一区二区不卡|

日韩精品乱码久久久久久|

一区不卡av|

国产精品自产拍在线观看蜜|

午夜av电影网|

夜夜嗨av一区二区三区中文字幕

|

欧美精品免费看|

一本色道久久综合亚洲精品浪潮|

97一区二区国产好的精华液|

久久中文一区|

久久一级精品视频|

99色精品视频|

久久久中精品2020中文|

久免费看少妇高潮a级特黄按摩|

狠狠色狠狠综合久久|

亚洲精品久久久久999中文字幕

|

亚洲国产精品精品|

欧美视屏一区|

91麻豆精品国产91久久久无限制版|

国产一区二区电影|

国产精品久久久久久久久久久新郎|

国产88av|

国产精品一区二区久久乐夜夜嗨

|

日本一区二区三区免费在线|

亚洲乱视频|

久久综合国产精品|

日本午夜影视|

国产视频在线一区二区|

国产精品色婷婷99久久精品|

国产精品国产亚洲精品看不卡15

|

亚洲一区二区三区加勒比|

国产91热爆ts人妖系列|

亚洲va国产|

国产一区二区二|

国产一区二区在线精品|

国产精品日韩在线观看|

国产中文字幕一区二区三区|

国产精品18久久久久久白浆动漫|

99精品少妇|

粉嫩久久99精品久久久久久夜|

欧美精品一区二区三区久久久竹菊|

欧美日韩一级黄|

午夜剧场a级免费|

精品久久久影院|

午夜色影院|

国产足控福利视频一区|

少妇av一区二区三区|

日本一区二区在线电影|

一区二区久久精品|

狠狠色狠狠色综合久久一|

中文乱幕日产无线码1区|

日本精品99|

亚洲精品国产综合|

91精品黄色|

国产精品视频一二区|

国产午夜精品一区二区三区最新电影|

91精品国产九九九久久久亚洲

|

国产99久久久久久免费看|

日韩av三区|

精品一区电影国产|

久久综合伊人77777麻豆|

日本一区二区免费电影|

久久国产精久久精产国|

国产理论片午午午伦夜理片2021

|

99久久精品国产国产毛片小说|

午夜色影院|

亚洲欧美视频一区二区|

欧美在线视频三区|

国产精品乱码一区|

满春阁精品av在线导航|

日韩av中文字幕第一页|

一区二区午夜|

亚洲欧美一二三|

国产白嫩美女在线观看|

亚洲影院久久|

日本一区二区三区在线看|

国产视频二区|

欧美日韩激情一区二区|

四虎久久精品国产亚洲av|

日韩一区二区精品|

玖玖玖国产精品|

日韩亚洲欧美一区|

国产资源一区二区三区|

国产欧美二区|

一级久久久|

国产一区二区综合|

国产精品久久国产精品99|

狠狠色噜噜狠狠狠狠2021免费|

精品videossexfreeohdbbw|

一区二区三区欧美日韩|

欧洲激情一区二区|

夜夜夜夜夜猛噜噜噜噜噜gg|

在线观看国产91|

久久精品国产亚|

日韩精品一区二区亚洲|

亚洲国产欧美一区|

国产女人与拘做受免费视频|

国产精品伦一区二区三区视频|

国产精品麻豆自拍|

91高清一区|

国产69精品久久|

午夜私人影院在线观看|

久久97国产|

亚洲欧美日韩视频一区|

日韩精品一区二区三区不卡|

一区二区三区四区中文字幕

|

久久精品国产亚洲7777|

国产69精品久久久久久野外|

男女无遮挡xx00动态图120秒|

欧美日韩国产精品一区二区三区|

国产精品人人爽人人做av片|

一区二区久久精品66国产精品|

亚洲精品日本久久一区二区三区|

玖玖玖国产精品|

91精品国产麻豆国产自产在线|

国产专区一区二区|

国产乱一区二区三区视频|

久久国产这里只有精品|

国产一区二区在线观看免费|

亚洲制服丝袜在线|

欧美日韩偷拍一区|

久久精品国语|

91精品国产九九九久久久亚洲|

国产二区三区视频|

一区二区三区国产欧美|

色噜噜狠狠色综合影视|

国产精品偷伦一区二区|

国产视频一区二区在线播放|

日韩精品中文字幕在线|

国产日韩一区二区三免费|

在线电影一区二区|

精品久久国产视频|

**毛片在线|

午夜激情影院|

农村妇女精品一区二区|

国产欧美日韩va另类在线播放|

中日韩欧美一级毛片|

亚洲精品卡一|

狠狠色丁香久久综合频道|

国产在线干|

欧美精品乱码视频一二专区

|

97人人澡人人爽人人模亚洲|

中文字幕视频一区二区|