文|恒心

來源|博望財經

存儲芯片行業的劇烈波動如一面放大鏡,映照出中國半導體企業的掙扎與進取,佰維存儲的港股征程正是觀察這一現狀的絕佳窗口。

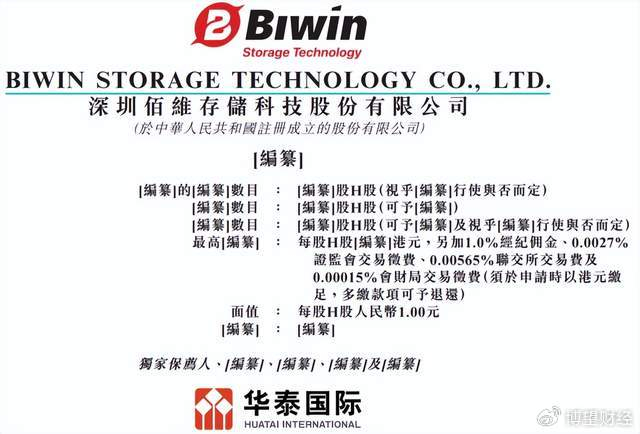

近日,佰維存儲正式向港交所遞交上市申請,計劃在香港主板實現雙重上市。此時,距離其2022年12月登陸科創板尚不足三年。

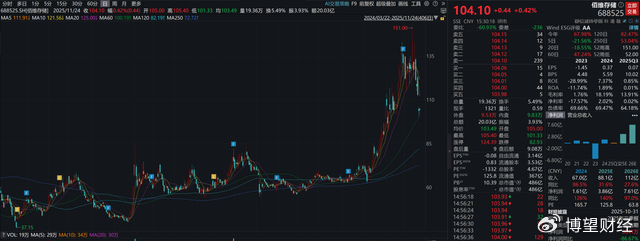

作為“全球唯一具備晶圓級封裝能力的獨立存儲解決方案提供商”,佰維存儲的科創板股價表現令人矚目——股價自上市發行價13.99元/股一路飆升,最高漲幅達十倍,市值一度突破600億元。截止2025年11月24日,佰維存儲股價報收104.1元/股,總市值486億元。

然而,這家備受資本熱捧的存儲芯片企業,在過去三年中經歷了業績的劇烈波動:2022年實現歸母凈利潤7122萬元,2023年巨虧6.24億元,2024年又反彈至盈利1.61億元。2025年上半年,在收入創下39.12億元歷史新高的同時,卻再次陷入凈虧損2.26億元的“增收不增利”困境。

01

兩代人創業路:從鐵道部工程師到600億市值掌舵人

佰維存儲的發展歷程,是一部典型的中國民營科技企業奮斗史。

創始人孫日欣是20世紀80年代的大學生,畢業后被分配到鐵道部第一勘測設計院工作,捧上了那個時代人人羨慕的“鐵飯碗”。

1995年,在改革開放深入推進的浪潮下,孫日欣放棄體制內工作,南下深圳創業。他從計算機部件貿易業務起步,最初的公司注冊資本僅500萬元,名為“深圳泰勝微科技有限公司”。

天眼查數據顯示,孫日欣與妻子徐林仙各持股40%,兩位合伙人各持股10%。2000年,佰維存儲開始從事ODM代工業務,逐漸與英特爾、美光、東芝、三星等全球知名晶圓原廠建立長期穩定戰略關系。到2011年,佰維的閃存盤出貨量已占全球市場的11%,成為中國最大的存儲設備代工企業之一。

2008年金融風暴的逆勢投資成為佰維存儲發展的關鍵轉折點。在許多企業收縮自保之際,孫日欣卻果斷投資建設了自己的封裝測試工廠。這一決策為佰維存儲日后打造“研發封測一體化”模式奠定了基礎。

2016年8月,佰維存儲完成股份制改造,并于2022年底成功登陸上交所科創板。

在企業走向資本市場的過程中,一場代際傳承悄然完成。

37歲的孫成思——孫日欣的兒子,現已接棒成為佰維存儲掌舵者。

目前,孫成思通過直接及間接方式控制佰維存儲24.74%的投票權,成為單一最大股東,擔任執行董事兼董事長,負責整體戰略規劃、市場運營與管理決策。

這位年輕的“創二代”擁有牛津布魯克斯大學學士學位,于2012年8月加入佰維存儲,先后任副總經理、總經理,并自2015年11月起擔任董事長。

在孫成思的帶領下,佰維存儲管理團隊呈現出年輕化特點,五名執行董事平均年齡不到40歲。執行董事兼總經理何瀚年僅36歲,擁有北京大學學士和碩士學位。這支年輕團隊正試圖在強敵環伺的存儲芯片市場開辟一條差異化發展路徑。

02

“研發封測一體化”模式:第三條道路的技術壁壘

在半導體存儲產業中,主流商業模式分為兩種:一種是三星、美光等巨頭采用的IDM模式,覆蓋從設計、制造到封測的全產業鏈;另一種是Fabless模式,企業專注于設計環節,制造和封測均外包。佰維存儲選擇了與眾不同的第三條路——“研發封測一體化”。

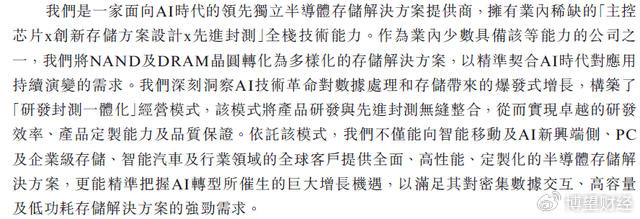

所謂“研發封測一體化”,是佰維存儲將其核心技術能力概括為“主控芯片×創新存儲方案設計×先進封測”的全棧技術能力。這種模式的核心在于覆蓋將NAND及DRAM晶圓轉化為最終存儲產品的關鍵環節,包括存儲介質分析、主控芯片設計、固件算法開發以及先進封測等。

佰維存儲在招股書中強調,其“全棧技術能力”使其能夠將NAND和DRAM晶圓轉化為多樣化、定制化的存儲解決方案,以“精準契合AI時代對應用持續演變的需求”。

隨著AI應用對數據傳輸效率、功耗和集成度的要求不斷提高,先進封裝技術成為突破“存儲墻”瓶頸的關鍵。

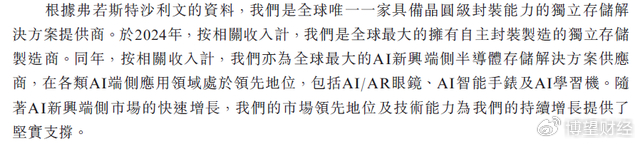

據弗若斯特沙利文的資料,佰維存儲是“全球唯一一家具備晶圓級封裝能力的獨立存儲解決方案提供商”。其中,佰維存儲旗下的ePOP(封裝疊層)是其明星解決方案。

這類超薄存儲解決方案,最小尺寸僅為8.0×9.5×0.7毫米,通過貼裝在SoC上方,既節省了空間,又提升了性能。佰維存儲也是“國內少數能量產ePOP的公司之一”。

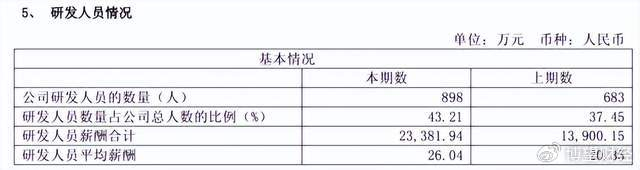

為強化技術壁壘,佰維存儲持續加大研發投入。據2024年財報顯示,當年研發費用達4.47億元,同比增長79%,占收入的6.68%;期末研發人員898人,占總員工數的43.21%。

截至2025年6月30日,佰維存儲在中國內地擁有超過390項注冊專利。

佰維存儲在東莞松山湖投資建設的晶圓級先進封測項目,預計將于2026年投產。晶圓級封裝是先進封裝技術的制高點,目前主要掌握在臺積電等少數廠商手中。如果佰維能成功量產,將在國內市場形成獨特優勢。

03

行業周期下的挑戰:資金需求與市場估值

存儲芯片行業具有典型的強周期性特征,佰維存儲的財務報表充分反映了這一行業特性。

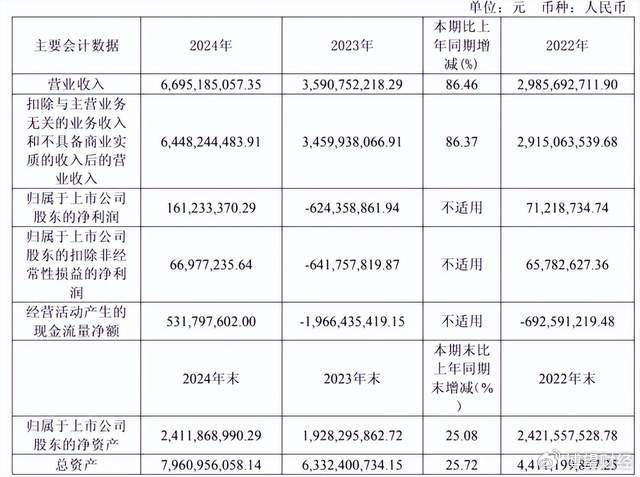

2022年至2024年間,佰維存儲收入從29.86億元增長至66.95億元,兩年復合年增長率近50%。

然而,佰維存儲的盈利能力卻極不穩定:2022年實現歸母凈利潤7122萬元;2023年,行業低迷導致價格大幅下跌,巨虧6.24億元;2024年,隨著行業復蘇及AI需求爆發,業績反彈至盈利1.61億元。

毛利率的波動更為直觀地反映了存儲市場的劇烈變化。2023年,佰維存儲銷售毛利率低至1.76%;2024年市場回暖帶動毛利率飆升至18.19%;而2025年上半年,毛利率又回落至9.07%。

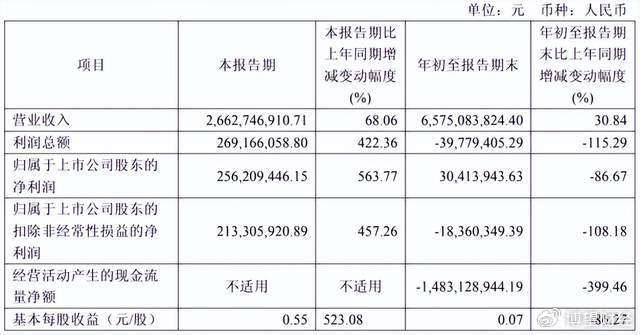

這種業績的劇烈波動,折射出存儲芯片行業的周期性魔咒。2025年第三季度,佰維存儲實現營收26.63億元,同比增長68.06%;歸母凈利潤2.56億元,同比大幅增長563.77%,實現扭虧為盈。但能否持續改善,仍需觀察后續市場表現。

在此背景下,佰維存儲急于赴港上市引發市場關注。

科創板上市不到三年,且剛剛于2025年4月完成A股定向增發,募資約19億元。佰維存儲為何如此急需資金?

從財務數據看,佰維存儲確實面臨明顯的資金壓力。截至2025年9月底,佰維存儲總負債為84.68億元,資產負債率達64.18%。2022年、2023年及2025年前三季度,佰維存儲經營活動產生的現金流均為凈流出,分別凈流出6.93億元、19.66億元和14.83億元。

存儲芯片行業是資本密集型行業,技術迭代快,產能擴張需要大量投入。東莞的晶圓級封測項目預計2026年投產,需要持續資金支持。

此次赴港上市,募資用途包括提升研發能力、全球擴張戰略、潛在并購以及營運資金等。

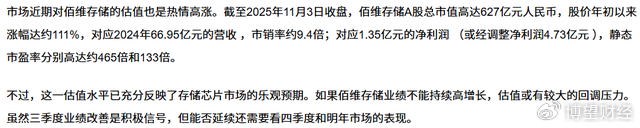

據《21世紀經濟報道》顯示,從估值角度看,截至2025年11月3日,佰維存儲A股總市值高達627億元人民幣,股價年初以來漲幅約111%。對應2024年66.95億元的營收,市銷率約9.4倍;對應1.35億元的凈利潤,靜態市盈率高達約465倍。這一估值水平已充分反映了存儲芯片市場的樂觀預期。

總結

港股IPO將成為佰維存儲發展的新起點,也為觀察中國半導體行業發展的提供了一個絕佳窗口。

隨著AI與智能駕駛等新興產業對存儲需求的持續增長,佰維存儲憑借其在晶圓級封測領域的技術優勢,可能在未來市場競爭中占據一席之地。

然而,能否真正突破周期魔咒,還要看這位37歲的“創二代”能否在資本與產業的雙重波動中把握平衡。至于結局如何,博望財經將持續關注。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

99久久久久久国产精品|

欧美一区二区三区日本|

国产一区二区三区四|

www.久久精品视频|

97久久超碰国产精品|

午夜精品999|

久久精品爱爱视频|

а√天堂8资源中文在线|

国产一卡二卡在线播放|

91一区在线观看|

日本高清不卡二区|

午夜电影一区二区三区|

91热精品|

国产白丝一区二区三区|

中文字幕a一二三在线|

思思久久96热在精品国产|

国产999精品久久久久久绿帽|

亚洲精品国产精品国自|

国产精品久久久久久久久久久久久久久久久久

|

日韩一区国产|

国产在线不卡一区|

国产精品久久久久久久久久久久久久不卡

|

国产精品视频一区二区二|

中文字幕一级二级三级|

十八无遮挡|

国产一区第一页|

伊人av综合网|

99爱精品在线|

欧美一区二区三区精品免费|

夜夜精品视频一区二区|

中文字幕日韩一区二区|

国产精品麻豆一区二区|

亚洲欧美一二三|

久久天堂国产香蕉三区|

欧美激情视频一区二区三区|

麻豆9在线观看免费高清1|

日本一区二区三区免费在线|

国产日产精品一区二区三区|

欧美日韩综合一区二区|

91国产一区二区|

国产精品一区二区免费视频|

美女脱免费看直播|

久久精品视频中文字幕|

欧美日韩国产精品一区二区|

四虎国产永久在线精品|

中文字幕日韩有码|

日韩中文字幕亚洲欧美|

在线视频不卡一区|

国产在线欧美在线|

久久人91精品久久久久久不卡|

91精品国产综合久久国产大片|

久热精品视频在线|

欧美乱妇高清无乱码免费|

玖玖精品国产|

亚洲国产日韩综合久久精品|

精品国产乱码一区二区三区a|

欧美在线精品一区|

国产精品国产三级国产专区53|

91国产一区二区|

欧美日韩精品在线一区|

国产欧美精品久久|

久久精品二|

欧美日韩一卡二卡|

免费的午夜毛片|

午夜色影院|

欧美一级久久精品|

国产日韩精品久久|

91精品夜夜|

午夜看片网|

99久久精品国产系列|

亚洲国产aⅴ精品一区二区16|

国产精品一区二区在线观看免费|

国产美女三级无套内谢|

国产精品9区|

欧美日韩国产色综合一二三四|

国产精品高潮呻|

国产精品一区二区人人爽|

久久久精品欧美一区二区|

在线国产一区二区|

午夜激情电影在线播放|

国产精品日本一区二区不卡视频

|

久久精品麻豆|

日本三级香港三级|

19videosex性欧美69|

国产一区免费播放|

久久精品视频3|

久久艹亚洲|

88888888国产一区二区|

亚洲自偷精品视频自拍|

国产精品午夜一区二区|

日本二区在线观看|

久久久久亚洲精品视频|

欧美日本一二三区|

国产精品99久久久久久宅男|

岛国精品一区二区|

国产黄色一区二区三区|

国产乱老一区视频|

国产人成看黄久久久久久久久|

亚洲一区欧美|

国产一区日韩在线|

xoxoxo亚洲国产精品|

性色av香蕉一区二区|

欧美精品一区二区久久|

99久久国产免费,99久久国产免费大片|

久久精品国语|

激情久久影院|

精品久久久综合|

欧美精品国产精品|

91久久国产露脸精品国产|

91久久精品国产91久久性色tv|

精品国产一区二区三区忘忧草|

国产一区二区视频播放|

国产精品v欧美精品v日韩|

中文字幕日本一区二区|

午夜一级免费电影|

欧美日韩一区二区三区免费|

一区二区精品在线|

国产91刺激对白在线播放|

麻豆国产一区二区|

夜夜嗨av一区二区三区中文字幕|

麻豆视频免费播放|

国产精品一区二区免费视频|

日本高清二区|

国产精品国产亚洲精品看不卡15|

久久99久久99精品蜜柚传媒|

亚洲欧美日韩视频一区|

国产一区二区视频免费观看|

亚洲国产aⅴ精品一区二区16|

99精品视频一区|

久久午夜精品福利一区二区

|

国产精品久久亚洲7777|

男女视频一区二区三区|

欧美一区二区三区艳史|

国产午夜亚洲精品|

日本三级不卡视频|

欧美日韩不卡视频|

国产真实乱偷精品视频免|

国产亚洲精品久久午夜玫瑰园|

中文字幕一区二区三区不卡|

欧美乱妇高清无乱码一级特黄|

激情久久一区二区三区|

free性欧美hd另类丰满|

国产v亚洲v日韩v欧美v片|

性国产日韩欧美一区二区在线

|

欧美精品一区二区久久久|

xx性欧美hd|

亚洲少妇一区二区三区|

精品久久一区|

一区二区三区免费高清视频|

国产日韩欧美第一页|

欧美福利三区|

久久精品二|

国产精品乱战久久久|

香港三日本三级三级三级|

亚洲精品乱码久久久久久写真|

国产日韩精品一区二区|

日本五十熟hd丰满|

欧美国产一区二区在线|

午夜国产一区二区|

狠狠色噜噜狠狠狠色综合|

综合久久激情|

欧美一区二区三区不卡视频|

久久福利视频网|

亚洲精品一区在线|

国产精品久久久久久av免费看|

亚洲四区在线|

中文字幕久久精品一区|

伊人av综合网|

欧美高清极品videossex|

欧美精品一区久久|

精品综合久久久久|

国产精品综合一区二区|

久久一二区|

精品一区二区超碰久久久|

一本大道久久a久久精品|

国产乱人激情h在线观看|

国产一区二区视频在线|

国产麻豆精品久久|

久久精品国产99|

国产精品国产三级国产专区52|

99国产精品|

亚洲一二三在线|

久久影视一区二区|

国产91一区|

午夜亚洲国产理论片一二三四

|

欧美日韩一级在线观看|

国产精品久久久久久av免费看|

亚洲精品国产精品国自产网站按摩|

亚洲精品一品区二品区三品区

|

中文字幕一区二区三区乱码视频

|

日本aⅴ精品一区二区三区日|

国产日韩欧美91|

亚洲精品一区在线|

午夜精品一区二区三区aa毛片|

国产片91|

一色桃子av大全在线播放|

欧美一级片一区|

色噜噜狠狠色综合久|

国产性猛交96|

国产一区2区3区|

久久一区欧美|

国产精品欧美一区二区视频|

亚洲乱强伦|

欧美日韩激情在线|

国产麻豆精品一区二区|

美女张开腿黄网站免费|

日韩精品一区二区亚洲|

国产97久久|

色狠狠色狠狠综合|

精品国产免费久久|

亚洲欧美一卡二卡|

在线视频不卡一区|

日本美女视频一区二区|

午夜影院黄色片|

蜜臀久久精品久久久用户群体|

亚州精品中文|

免费午夜在线视频|

91精品一二区|

性old老妇做受|

97香蕉久久国产超碰青草软件

|

欧美一区二区三区激情视频|

久久精品男人的天堂|

欧美日韩国产精品综合|

欧美精品日韩精品|

中文字幕一区2区3区|

91九色精品|

91久久综合亚洲鲁鲁五月天|

国产黄色网址大全|

久久一级精品视频|

91精品啪在线观看国产手机|

日韩偷拍精品|

色综合久久精品|

国产亚洲精品久久午夜玫瑰园|

欧美老肥婆性猛交视频|

国产精品久久久久四虎|

午夜爽爽爽男女免费观看

|

国产老妇av|

午夜av在线电影|

欧美精品中文字幕亚洲专区|

精品一区二区超碰久久久|

国产亚洲精品精品国产亚洲综合

|

久久乐国产精品|

国产性猛交xx乱|

国语精品一区|

中文字幕日韩精品在线|

国产一区二区电影|

主站蜘蛛池模板:

99久久久久久国产精品|

欧美一区二区三区日本|

国产一区二区三区四|

www.久久精品视频|

97久久超碰国产精品|

午夜精品999|

久久精品爱爱视频|

а√天堂8资源中文在线|

国产一卡二卡在线播放|

91一区在线观看|

日本高清不卡二区|

午夜电影一区二区三区|

91热精品|

国产白丝一区二区三区|

中文字幕a一二三在线|

思思久久96热在精品国产|

国产999精品久久久久久绿帽|

亚洲精品国产精品国自|

国产精品久久久久久久久久久久久久久久久久

|

日韩一区国产|

国产在线不卡一区|

国产精品久久久久久久久久久久久久不卡

|

国产精品视频一区二区二|

中文字幕一级二级三级|

十八无遮挡|

国产一区第一页|

伊人av综合网|

99爱精品在线|

欧美一区二区三区精品免费|

夜夜精品视频一区二区|

中文字幕日韩一区二区|

国产精品麻豆一区二区|

亚洲欧美一二三|

久久天堂国产香蕉三区|

欧美激情视频一区二区三区|

麻豆9在线观看免费高清1|

日本一区二区三区免费在线|

国产日产精品一区二区三区|

欧美日韩综合一区二区|

91国产一区二区|

国产精品一区二区免费视频|

美女脱免费看直播|

久久精品视频中文字幕|

欧美日韩国产精品一区二区|

四虎国产永久在线精品|

中文字幕日韩有码|

日韩中文字幕亚洲欧美|

在线视频不卡一区|

国产在线欧美在线|

久久人91精品久久久久久不卡|

91精品国产综合久久国产大片|

久热精品视频在线|

欧美乱妇高清无乱码免费|

玖玖精品国产|

亚洲国产日韩综合久久精品|

精品国产乱码一区二区三区a|

欧美在线精品一区|

国产精品国产三级国产专区53|

91国产一区二区|

欧美日韩精品在线一区|

国产欧美精品久久|

久久精品二|

欧美日韩一卡二卡|

免费的午夜毛片|

午夜色影院|

欧美一级久久精品|

国产日韩精品久久|

91精品夜夜|

午夜看片网|

99久久精品国产系列|

亚洲国产aⅴ精品一区二区16|

国产精品一区二区在线观看免费|

国产美女三级无套内谢|

国产精品9区|

欧美日韩国产色综合一二三四|

国产精品高潮呻|

国产精品一区二区人人爽|

久久久精品欧美一区二区|

在线国产一区二区|

午夜激情电影在线播放|

国产精品日本一区二区不卡视频

|

久久精品麻豆|

日本三级香港三级|

19videosex性欧美69|

国产一区免费播放|

久久精品视频3|

久久艹亚洲|

88888888国产一区二区|

亚洲自偷精品视频自拍|

国产精品午夜一区二区|

日本二区在线观看|

久久久久亚洲精品视频|

欧美日本一二三区|

国产精品99久久久久久宅男|

岛国精品一区二区|

国产黄色一区二区三区|

国产乱老一区视频|

国产人成看黄久久久久久久久|

亚洲一区欧美|

国产一区日韩在线|

xoxoxo亚洲国产精品|

性色av香蕉一区二区|

欧美精品一区二区久久|

99久久国产免费,99久久国产免费大片|

久久精品国语|

激情久久影院|

精品久久久综合|

欧美精品国产精品|

91久久国产露脸精品国产|

91久久精品国产91久久性色tv|

精品国产一区二区三区忘忧草|

国产一区二区视频播放|

国产精品v欧美精品v日韩|

中文字幕日本一区二区|

午夜一级免费电影|

欧美日韩一区二区三区免费|

一区二区精品在线|

国产91刺激对白在线播放|

麻豆国产一区二区|

夜夜嗨av一区二区三区中文字幕|

麻豆视频免费播放|

国产精品一区二区免费视频|

日本高清二区|

国产精品国产亚洲精品看不卡15|

久久99久久99精品蜜柚传媒|

亚洲欧美日韩视频一区|

国产一区二区视频免费观看|

亚洲国产aⅴ精品一区二区16|

99精品视频一区|

久久午夜精品福利一区二区

|

国产精品久久亚洲7777|

男女视频一区二区三区|

欧美一区二区三区艳史|

国产午夜亚洲精品|

日本三级不卡视频|

欧美日韩不卡视频|

国产真实乱偷精品视频免|

国产亚洲精品久久午夜玫瑰园|

中文字幕一区二区三区不卡|

欧美乱妇高清无乱码一级特黄|

激情久久一区二区三区|

free性欧美hd另类丰满|

国产v亚洲v日韩v欧美v片|

性国产日韩欧美一区二区在线

|

欧美精品一区二区久久久|

xx性欧美hd|

亚洲少妇一区二区三区|

精品久久一区|

一区二区三区免费高清视频|

国产日韩欧美第一页|

欧美福利三区|

久久精品二|

国产精品乱战久久久|

香港三日本三级三级三级|

亚洲精品乱码久久久久久写真|

国产日韩精品一区二区|

日本五十熟hd丰满|

欧美国产一区二区在线|

午夜国产一区二区|

狠狠色噜噜狠狠狠色综合|

综合久久激情|

欧美一区二区三区不卡视频|

久久福利视频网|

亚洲精品一区在线|

国产精品久久久久久av免费看|

亚洲四区在线|

中文字幕久久精品一区|

伊人av综合网|

欧美高清极品videossex|

欧美精品一区久久|

精品综合久久久久|

国产精品综合一区二区|

久久一二区|

精品一区二区超碰久久久|

一本大道久久a久久精品|

国产乱人激情h在线观看|

国产一区二区视频在线|

国产麻豆精品久久|

久久精品国产99|

国产精品国产三级国产专区52|

99国产精品|

亚洲一二三在线|

久久影视一区二区|

国产91一区|

午夜亚洲国产理论片一二三四

|

欧美日韩一级在线观看|

国产精品久久久久久av免费看|

亚洲精品国产精品国自产网站按摩|

亚洲精品一品区二品区三品区

|

中文字幕一区二区三区乱码视频

|

日本aⅴ精品一区二区三区日|

国产日韩欧美91|

亚洲精品一区在线|

午夜精品一区二区三区aa毛片|

国产片91|

一色桃子av大全在线播放|

欧美一级片一区|

色噜噜狠狠色综合久|

国产性猛交96|

国产一区2区3区|

久久一区欧美|

国产精品欧美一区二区视频|

亚洲乱强伦|

欧美日韩激情在线|

国产麻豆精品一区二区|

美女张开腿黄网站免费|

日韩精品一区二区亚洲|

国产97久久|

色狠狠色狠狠综合|

精品国产免费久久|

亚洲欧美一卡二卡|

在线视频不卡一区|

日本美女视频一区二区|

午夜影院黄色片|

蜜臀久久精品久久久用户群体|

亚州精品中文|

免费午夜在线视频|

91精品一二区|

性old老妇做受|

97香蕉久久国产超碰青草软件

|

欧美一区二区三区激情视频|

久久精品男人的天堂|

欧美日韩国产精品综合|

欧美精品日韩精品|

中文字幕一区2区3区|

91九色精品|

91久久综合亚洲鲁鲁五月天|

国产黄色网址大全|

久久一级精品视频|

91精品啪在线观看国产手机|

日韩偷拍精品|

色综合久久精品|

国产亚洲精品久久午夜玫瑰园|

欧美老肥婆性猛交视频|

国产精品久久久久四虎|

午夜爽爽爽男女免费观看

|

国产老妇av|

午夜av在线电影|

欧美精品中文字幕亚洲专区|

精品一区二区超碰久久久|

国产亚洲精品精品国产亚洲综合

|

久久乐国产精品|

国产性猛交xx乱|

国语精品一区|

中文字幕日韩精品在线|

国产一区二区电影|