文|海山

來源|博望財經

英矽智能上市之路走的尤其艱難。

近期,英矽智能更新了招股書,這已是其第四次備戰港股IPO,摩根士丹利和中金公司、廣發證券(香港)為聯席保薦人。

英矽智能是業內的明星公司,且投資者陣容強大,華平投資、啟明創投、藥明康德、禮來亞洲創投、藍湖資本、百度創投等皆在其中。然而,其目前尚未有產品商業化,且面臨營收結構單一、現金儲備承壓等挑戰。

英矽智能上市進展與經營狀況的動態為業內關注,其是一家怎樣的公司?此次赴港IPO能如愿上市嗎?

01

難破解的盈利困局

英矽智能成立于2014年,是一家利用端到端人工智能進行靶點發現、小分子化學和臨床研發的AI生物科技公司。其獨特的雙引擎業務模式結合了生成式AI平臺與深厚的自主藥物研發能力,實現了持續強化學習,不斷提升Pharma.AI的能力,推動科學創新。

英矽智能是全球率先將基于自研AI平臺研發藥物推進至臨床試驗階段的生物科技公司之一。從新型TNIK靶點發現到首次人體臨床試驗,僅耗時18個月。其核心資產Rentosertib(ISM001-055)是一款由AI發現和設計、用于特發性肺纖維化(IPF)的在研藥物,已在國內完成IIa期臨床研究,并于今年4月獲藥品審評中心(CDE)突破性治療藥物認證。

英矽智能正將Pharma.AI的應用擴展至多個行業,包括先進材料、農業、營養產品及獸醫藥物領域。

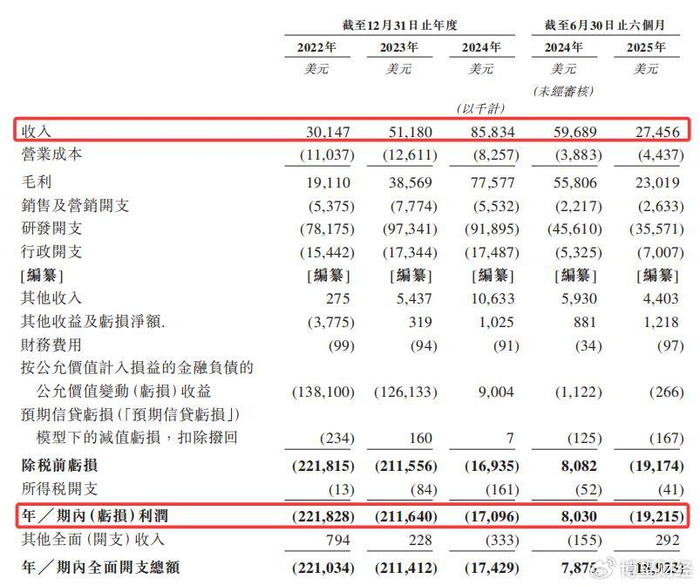

然而,截至目前,英矽智能尚未有產品實現商業化,公司整體仍處于未盈利狀態。招股書顯示,2022年-2024年,公司的營業收入分別為3014.7萬美元、5118萬美元和8583.4萬美元;同期凈虧損分別為2.22億美元、2.12億美元和1709.6萬美元。不難看出,在2024年公司的虧損幅度出現明顯收窄。

然而,進入2025年后,這一態勢未能延續。英矽智能營收還出現明顯下滑。2025年1-6月,公司實現營業收入2745.6萬美元,凈虧損1921.5萬美元,經調整凈虧損為1540.9萬美元。

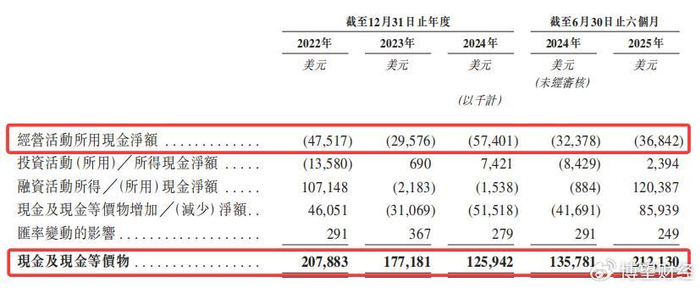

持續虧損讓英矽智能不斷產生負向的現金流量。招股書顯示,2022年至2025年上半年,公司的經營現金流出分別約為4751.7萬美元、2957.6萬美元、5740.1萬美元、3684.2萬美元。

截至2025年上半年末,英矽智能持有現金及現金等價物為2.12億美元,較2024年末的1.26億美元有所改善,但增長這主要得益于2025年上半年完成的E輪融資。

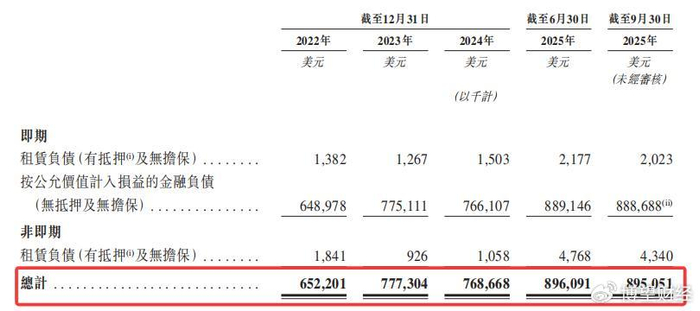

此外,英矽智能的負債規模仍在持續擴大。公司負債凈額從2022年末的4.5億美元攀升至2025年6月末的6.81億美元,財務杠桿壓力增大。截至2025年9月末,公司債務達8.95億美元,較2022年末增長37.24%。其中,按公允價值計入損益的金融負債占比超過99%。

當前,如何實現可持續盈利仍是擺在AI制藥企業面前的一道難題。英矽智能在招股書中表示,公司未來的商業成功在很大程度上仍依賴于Pharma.AI平臺的技術能力,以及候選藥物能否借助該平臺成功開發并最終實現商業化。

并且隨著繼續投資內部藥物研發計劃及綜合技術平臺,營運開支在可預見的未來將大幅增加。英矽智能預期未來幾年將繼續出現凈虧損以及負經營現金流量。

02

盈利模式與大客戶依賴

英矽智能依賴藥物研發服務的單一盈利模式及大客戶依賴等問題受到業內關注。

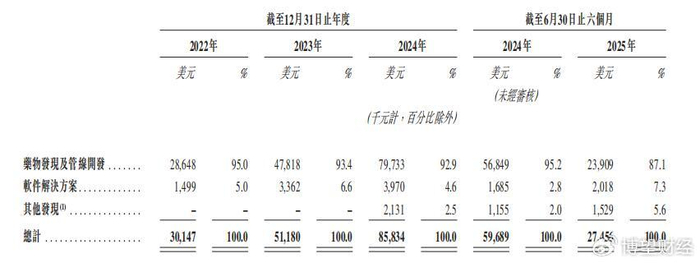

從收入結構看,英矽智能具有典型的AI制藥企業特征。招股書顯示,2022 - 2024年,公司營收從3014.7萬美元增至8583.4萬美元,看似增長迅猛,但超90%收入來自藥物發現及管線開發業務,且高度依賴里程碑付款模式。而軟件解決方案等其他收入占比微弱。

英矽智能通過自主開發的生成式人工智能平臺Pharma.AI構建了含超20項資產的在研管線,其中三款候選藥物實現對外授權,公司主要收入便源于此,藥物發現及管線開發收入幾乎全來自這三款藥物。

截至目前,除核心管線外,公司已通過自有AI平臺發現了逾20個臨床前候選化合物,其中已有4個項目實現全部或部分對外授權,合約總價值超過20億美元。

同時,英矽智能對大客戶依賴度較高。招股書顯示,2022年至2025年1-6月期間,五大客戶的總收入分別為2730萬美元、4820萬美元、8100萬美元及2370萬美元,在各年總收入中的占比持分別為90.6%、94.1%、94.4%、86.2%。

同期,最大單一客戶貢獻的收入占比分別為56.6%、76.2%、60.6%及66.3%,顯示出公司對個別大客戶存在較高依賴。

這種高度依賴藥物開發業務及少數大客戶的模式,在AI制藥行業并非孤例,但長期看存在潛在風險。如客戶集中易引發議價與續約風險,核心客戶戰略調整會使收入波動加劇;依賴里程碑付款,現金流和利潤波動大,臨床與審批周期拉長會壓縮利潤;技術路線同質化,可能出現替代方案致大客戶重新談判或終止合作;缺乏多樣化收入來源,對宏觀和政策變動敏感,抗風險能力弱。

2025年上半年,沒了Exelixis相關里程碑付款支撐,第一大客戶易主,英矽智能藥物發現及管線開發收入同比下滑57.94%,營收從上年同期的5968.9萬美元驟降至2745.6萬美元,降幅54%,還從盈利803萬美元轉為虧損1921.5萬美元,也印證了這種模式的脆弱性。

此外,公司在供應商端也存在集中度過高問題。藥明康德及其子公司作為公司股東,為其提供臨床前測試等服務,2022年- 2025年上半年一直為第一大供應商,采購金額分別為2061.1萬美元、1559.4萬美元、1269萬美元、491.9萬美元,占總采購額的24%、17.2%、16.9%、15.1%。采購金額占比雖逐年下降,但這種“股東 + 供應商”雙重身份或引發潛在利益沖突風險。

此次英矽智能港股IPO募資,將用于關鍵臨床階段管線候選藥物研發、新生成式AI模型開發及驗證、自動化實驗室擴展、早期藥物研發以及營運資金等用途。不過,其未來發展能否突破當前盈利模式與業務依賴的困境,仍有待觀察。

03

IPO成融資補血的關鍵途徑

英矽智能通過AI與自動化技術融合,建立了多元化自主研發管線,覆蓋腫瘤學、免疫學等多個領域。

AI制藥平臺最核心的優勢在于幫助企業縮短研發時間。招股書顯示,英矽智能采用項目制業務模式運營,平均而言,公司的候選藥物從靶點發現到臨床前候選藥物確認需時12至18個月,遠短于傳統方法(平均需時4.5年)。

招股書顯示,藥品審評中心已確認,英矽智能可在2024年8月完成的IIa期研究取得積極結果后,開展III期臨床試驗。意味著若公司推進ISM001-055進入III期臨床試驗階段,將是全球首款經AI發現設計并進入III期臨床的在研藥物。

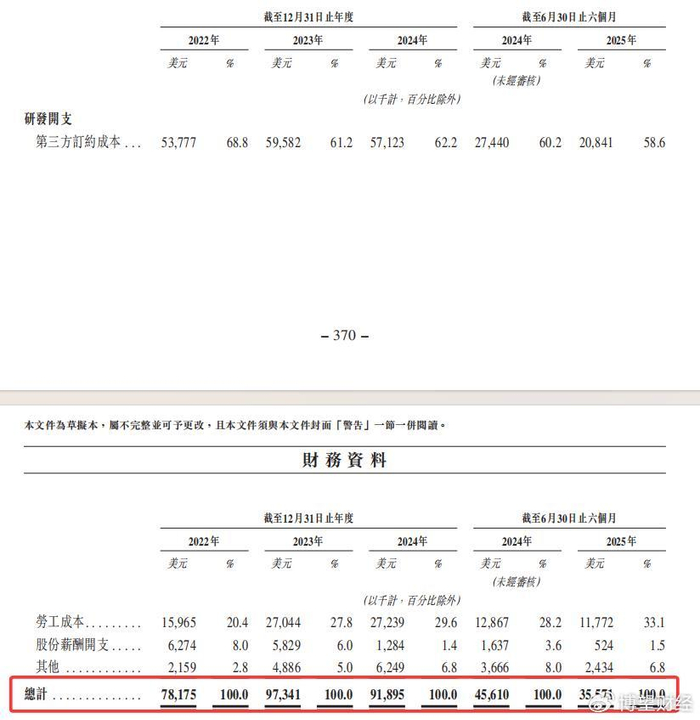

為支撐多線布局,英矽智能組建了247人的研發團隊,碩士和博士學歷占比超過85%,其中110人專注AI藥物發現,137人專注管線開發。不過,持續的研發投入也讓公司面臨巨大壓力。2022 - 2024年,研發開支分別為7817.5萬美元、9734.1萬美元、9189.5萬美元,第三方訂約成本占比超60%,研發人員工資支出占比低于30%。

持續的“燒錢研發”正逼近英矽智能的生存紅線。雖然截至目前英矽智能授權合約總價值超過20億美元,但營收確認節奏緩慢,現金流兌現面臨根本性挑戰。

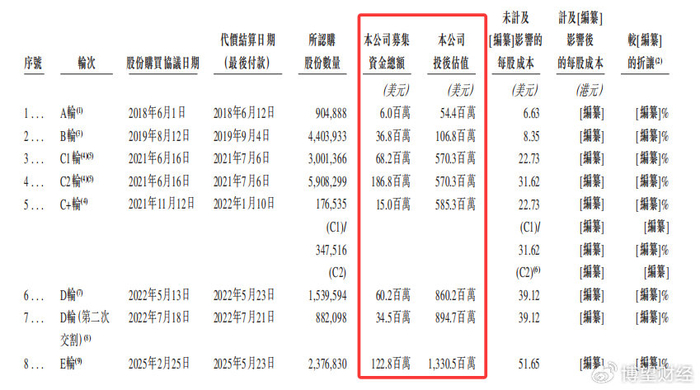

招股書顯示,英矽智能先后獲得過多次融資,累計融資超過4億美元,投資者包括藥明康德、華平投資、Temasek淡馬錫、清池資本、紅杉中國、復星醫藥、斯道資本、禮來亞洲基金、創新工場、奧博資本、BV百度風投、CPE源峰、Prosperity7 Ventures、渤海華美、B Capital Group、啟明創投等。

2025年5月,英矽智能完成E輪1.23億美元融資,投后估值為13.3億美元。

對于沒有商業化藥物且需要巨額研發投入的創新藥企,沖關IPO成為英矽智能融資補血的關鍵途徑。自2023年起,公司保持了一年中至少一遞表的頻次,顯示出其急于登陸資本市場的迫切心態。

然而,英矽智能三次沖刺港交所均失敗:2023年6月首遞表,因2022年凈虧2.22億美元遭質疑持續經營能力,未過聆訊;2024年3月二次遞表,因大客戶依賴、商業模式缺陷存可持續性風險,未過聆訊;2025年5月三度闖關,上半年營收降54%,核心產品未盈利,以失敗收尾。

從行業大環境看,AI在藥物開發階段雖能加速藥物發現和臨床前階段,但對進入臨床試驗及后續階段無顯著影響,也無法提高臨床試驗成功率和藥物批準數量,長遠作用有限。

而且,AI制藥行業面臨商業化天花板較低、行業競爭加劇、對外部數據依賴性強等挑戰。企業尋求拓展技術平臺向更廣泛的行業領域拓展尋求新的增長點,如晶泰科技將AI藥物研發技術平臺延伸至新材料等多領域,并與協鑫集團、中國石化等合作。

如何能夠平衡資本市場耐心與研發投入長期性,仍然是英矽智能的核心課題。英矽智能在E輪融資發行的是可轉換、可贖回優先股,若不能在18個月內上市,或面臨巨額贖回壓力。

此次IPO可謂“背水一戰”,英矽智能最終能否闖關成功?我們將持續關注。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲免费永久精品国产|

自拍偷在线精品自拍偷写真图片|

色天天综合久久久久综合片|

国产农村妇女精品一二区|

亚洲精品一区二区三区香蕉|

久久精品爱爱视频|

国产乱人乱精一区二视频国产精品|

亚洲精品一区二区另类图片|

国产一区二区三区精品在线|

在线观看国产91|

国产视频一区二区视频|

激情久久一区二区三区|

日韩av在线影视|

www.日本一区|

国产一区二区综合|

一区二区久久精品66国产精品|

日本一二三区电影|

国产69精品久久久久app下载

|

久久综合狠狠狠色97|

亚洲欧美国产精品久久|

国产1区在线观看|

午夜av免费观看|

午夜看片网址|

大桥未久黑人强制中出|

国产一区二区极品|

大bbw大bbw超大bbw|

日韩欧美一区精品|

欧美一区二区三区不卡视频

|

精品免费久久久久久久苍|

国产偷国产偷亚洲清高|

亚洲一区二区三区加勒比|

日韩欧美激情|

国产高清在线一区|

久久99国产视频|

波多野结衣女教师电影|

亚洲欧美一二三|

亚洲久色影视|

99精品一级欧美片免费播放|

国产69精品久久久久777|

久久国产免费视频|

亚洲二区在线播放视频|

国产精品麻豆99久久久久久|

日韩一区二区三区福利视频|

国产欧美亚洲精品|

小萝莉av|

91精品国模一区二区三区|

欧美福利三区|

羞羞免费视频网站|

国产精品一区二区在线观看免费|

丰满岳乱妇bd在线观看k8|

玖玖玖国产精品|

国产91电影在线观看|

久久精品99国产精品亚洲最刺激|

а√天堂8资源中文在线|

亚洲欧美一二三|

国产大片黄在线观看私人影院|

狠狠躁夜夜躁xxxxaaaa|

岛国精品一区二区|

国产精品白浆一区二区|

国产69精品久久久久app下载

|

国产日韩欧美精品一区|

视频一区欧美|

年轻bbwwbbww高潮|

亚洲欧美日韩综合在线|

中文字幕日本一区二区|

国产亚洲精品久久网站|

视频一区二区国产|

xxxxhd欧美|

国产精品免费专区|

午夜老司机电影|

国产一区二区精品在线|

日韩av不卡一区二区|

久久国产欧美一区二区三区免费|

精品91av|

久久午夜无玛鲁丝片午夜精品|

国产精品久久久不卡|

国产无套精品久久久久久|

妖精视频一区二区三区|

国产女人和拘做受在线视频|

国产欧美一区二区三区在线|

中文字幕在线一二三区|

91一区二区三区在线|

激情欧美一区二区三区|

国产精选一区二区|

国产日韩欧美在线一区|

国产一级在线免费观看|

69久久夜色精品国产7777|

国产一区二区高清视频|

久久夜靖品2区|

三级电影中文|

三级视频一区|

亚洲精品国产精品国产|

精品国产乱码久久久久久影片|

国产在线观看免费麻豆|

国产一级片大全|

亚洲国产99|

一区不卡av|

狠狠色狠狠色综合日日五|

欧美一区二区三区在线免费观看|

日本美女视频一区二区|

欧美高清性xxxx|

性生交大片免费看潘金莲|

国产一区二区电影|

亚洲欧美国产精品va在线观看|

91午夜精品一区二区三区|

日韩午夜三级|

欧美精品亚洲一区|

国产日韩欧美一区二区在线观看

|

一区二区免费播放|

99日本精品|

日韩精品午夜视频|

国产乱一乱二乱三|

秋霞av电影网|

国产精品偷伦一区二区|

日韩久久精品一区二区|

亚洲国产一区二区精品|

99久久精品免费看国产交换|

99久久免费精品国产男女性高好|

国产乱对白刺激视频在线观看|

国产suv精品一区二区4|

午夜电影天堂|

国产88久久久国产精品免费二区|

欧美乱偷一区二区三区在线|

精品视频久|

97精品国产aⅴ7777|

欧美乱妇高清无乱码|

97久久国产亚洲精品超碰热|

午夜电影一区二区|

自拍偷在线精品自拍偷无码专区|

国产一区午夜|

91久久国产视频|

国产69精品久久久久app下载

|

午夜肉伦伦影院九七影网|

羞羞视频网站免费|

国产精品丝袜综合区另类|

亚洲国产精品女主播|

91精品视频一区二区|

中文在线√天堂|

国产91久|

中文无码热在线视频|

欧美日韩精品不卡一区二区三区

|

免费观看又色又爽又刺激的视频|

国产精品一二三区视频出来一|

国产一区二|

91精品一区二区中文字幕|

日本丰满岳妇伦3在线观看|

蜜臀久久99静品久久久久久|

91精品久久久久久综合五月天|

国产亚洲精品久久久456|

国产一级片网站|

色噜噜狠狠色综合中文字幕|

国产乱人伦精品一区二区|

午夜国产一区二区三区四区|

2023国产精品自产拍在线观看|

99精品一区|

国产大学生呻吟对白精彩在线|

九九久久国产精品|

26uuu色噜噜精品一区二区|

亚洲国产美女精品久久久久∴|

久久艹国产精品|

亚洲s码欧洲m码在线观看|

自拍偷在线精品自拍偷无码专区

|

99久久精品国产系列|

久久综合伊人77777麻豆最新章节|

国产午夜精品一区二区三区最新电影|

国产精品丝袜综合区另类|

国产一区日韩一区|

一区二区久久久久|

国产精品一区不卡|

国产真实一区二区三区|

99久久婷婷国产精品综合|

日韩精品久久久久久久酒店|

免费**毛片|

欧美日韩激情在线|

性色av色香蕉一区二区|

国产一区影院|

91精品福利观看|

国产69久久|

国产淫片免费看|

国产精品亚洲第一区|

99国产精品久久久久|

国产三级欧美三级日产三级99|

亚州精品中文|

午夜毛片在线观看|

国产一区二区综合|

男女午夜爽爽|

91精品第一页|

国产主播啪啪|

午夜无遮挡|

久久99精品国产|

精品国产乱码久久久久久a丨|

猛男大粗猛爽h男人味|

国产精品一级片在线观看|

国产又色又爽无遮挡免费动态图|

国产精品久久久麻豆|

91精品黄色|

狠狠色噜噜狠狠狠狠黑人|

亚洲精品性|

伊人av中文av狼人av

|

欧美日韩国产91|

亚洲国产精品区|

国产目拍亚洲精品区一区|

午夜精品一区二区三区三上悠亚|

91黄色免费看|

香港三日三级少妇三级99|

欧洲在线一区二区|

精品国产一区二区三区麻豆免费观看完整版|

色天天综合久久久久综合片|

国产一区二区高清视频|

女女百合互慰av|

国产特级淫片免费看|

亚洲神马久久|

国产盗摄91精品一区二区三区|

亚洲免费精品一区二区|

国产三级在线视频一区二区三区|

中文乱码字幕永久永久电影|

国产一区二区播放|

九色国产精品入口|

国产二区视频在线播放|

91国产一区二区|

国产69精品久久久久男男系列|

国产亚洲精品久久久456|

躁躁躁日日躁网站|

亚洲国产精品一区在线观看|

亚洲国产精品一区在线|

国产午夜三级一二三区|

久久精品视频3|

国产呻吟高潮|

国产日韩欧美另类|

一区二区精品在线|

国产免费区|

国产一区激情|

国产精品国产三级国产专区52|

国产1区在线观看|

久久99精品国产麻豆婷婷洗澡|

天干天干天干夜夜爽av|

久久精品99国产国产|

久久精品国产96|

天堂av一区二区|

日本一区二区三区电影免费观看|

国产精品19乱码一区二区三区|

国产精品高潮呻吟久|

精品国产一区二区三区高潮视|

狠狠色狠狠色综合系列|

国产精品一区二区久久乐夜夜嗨

|

久99久精品|

主站蜘蛛池模板:

亚洲免费永久精品国产|

自拍偷在线精品自拍偷写真图片|

色天天综合久久久久综合片|

国产农村妇女精品一二区|

亚洲精品一区二区三区香蕉|

久久精品爱爱视频|

国产乱人乱精一区二视频国产精品|

亚洲精品一区二区另类图片|

国产一区二区三区精品在线|

在线观看国产91|

国产视频一区二区视频|

激情久久一区二区三区|

日韩av在线影视|

www.日本一区|

国产一区二区综合|

一区二区久久精品66国产精品|

日本一二三区电影|

国产69精品久久久久app下载

|

久久综合狠狠狠色97|

亚洲欧美国产精品久久|

国产1区在线观看|

午夜av免费观看|

午夜看片网址|

大桥未久黑人强制中出|

国产一区二区极品|

大bbw大bbw超大bbw|

日韩欧美一区精品|

欧美一区二区三区不卡视频

|

精品免费久久久久久久苍|

国产偷国产偷亚洲清高|

亚洲一区二区三区加勒比|

日韩欧美激情|

国产高清在线一区|

久久99国产视频|

波多野结衣女教师电影|

亚洲欧美一二三|

亚洲久色影视|

99精品一级欧美片免费播放|

国产69精品久久久久777|

久久国产免费视频|

亚洲二区在线播放视频|

国产精品麻豆99久久久久久|

日韩一区二区三区福利视频|

国产欧美亚洲精品|

小萝莉av|

91精品国模一区二区三区|

欧美福利三区|

羞羞免费视频网站|

国产精品一区二区在线观看免费|

丰满岳乱妇bd在线观看k8|

玖玖玖国产精品|

国产91电影在线观看|

久久精品99国产精品亚洲最刺激|

а√天堂8资源中文在线|

亚洲欧美一二三|

国产大片黄在线观看私人影院|

狠狠躁夜夜躁xxxxaaaa|

岛国精品一区二区|

国产精品白浆一区二区|

国产69精品久久久久app下载

|

国产日韩欧美精品一区|

视频一区欧美|

年轻bbwwbbww高潮|

亚洲欧美日韩综合在线|

中文字幕日本一区二区|

国产亚洲精品久久网站|

视频一区二区国产|

xxxxhd欧美|

国产精品免费专区|

午夜老司机电影|

国产一区二区精品在线|

日韩av不卡一区二区|

久久国产欧美一区二区三区免费|

精品91av|

久久午夜无玛鲁丝片午夜精品|

国产精品久久久不卡|

国产无套精品久久久久久|

妖精视频一区二区三区|

国产女人和拘做受在线视频|

国产欧美一区二区三区在线|

中文字幕在线一二三区|

91一区二区三区在线|

激情欧美一区二区三区|

国产精选一区二区|

国产日韩欧美在线一区|

国产一级在线免费观看|

69久久夜色精品国产7777|

国产一区二区高清视频|

久久夜靖品2区|

三级电影中文|

三级视频一区|

亚洲精品国产精品国产|

精品国产乱码久久久久久影片|

国产在线观看免费麻豆|

国产一级片大全|

亚洲国产99|

一区不卡av|

狠狠色狠狠色综合日日五|

欧美一区二区三区在线免费观看|

日本美女视频一区二区|

欧美高清性xxxx|

性生交大片免费看潘金莲|

国产一区二区电影|

亚洲欧美国产精品va在线观看|

91午夜精品一区二区三区|

日韩午夜三级|

欧美精品亚洲一区|

国产日韩欧美一区二区在线观看

|

一区二区免费播放|

99日本精品|

日韩精品午夜视频|

国产乱一乱二乱三|

秋霞av电影网|

国产精品偷伦一区二区|

日韩久久精品一区二区|

亚洲国产一区二区精品|

99久久精品免费看国产交换|

99久久免费精品国产男女性高好|

国产乱对白刺激视频在线观看|

国产suv精品一区二区4|

午夜电影天堂|

国产88久久久国产精品免费二区|

欧美乱偷一区二区三区在线|

精品视频久|

97精品国产aⅴ7777|

欧美乱妇高清无乱码|

97久久国产亚洲精品超碰热|

午夜电影一区二区|

自拍偷在线精品自拍偷无码专区|

国产一区午夜|

91久久国产视频|

国产69精品久久久久app下载

|

午夜肉伦伦影院九七影网|

羞羞视频网站免费|

国产精品丝袜综合区另类|

亚洲国产精品女主播|

91精品视频一区二区|

中文在线√天堂|

国产91久|

中文无码热在线视频|

欧美日韩精品不卡一区二区三区

|

免费观看又色又爽又刺激的视频|

国产精品一二三区视频出来一|

国产一区二|

91精品一区二区中文字幕|

日本丰满岳妇伦3在线观看|

蜜臀久久99静品久久久久久|

91精品久久久久久综合五月天|

国产亚洲精品久久久456|

国产一级片网站|

色噜噜狠狠色综合中文字幕|

国产乱人伦精品一区二区|

午夜国产一区二区三区四区|

2023国产精品自产拍在线观看|

99精品一区|

国产大学生呻吟对白精彩在线|

九九久久国产精品|

26uuu色噜噜精品一区二区|

亚洲国产美女精品久久久久∴|

久久艹国产精品|

亚洲s码欧洲m码在线观看|

自拍偷在线精品自拍偷无码专区

|

99久久精品国产系列|

久久综合伊人77777麻豆最新章节|

国产午夜精品一区二区三区最新电影|

国产精品丝袜综合区另类|

国产一区日韩一区|

一区二区久久久久|

国产精品一区不卡|

国产真实一区二区三区|

99久久婷婷国产精品综合|

日韩精品久久久久久久酒店|

免费**毛片|

欧美日韩激情在线|

性色av色香蕉一区二区|

国产一区影院|

91精品福利观看|

国产69久久|

国产淫片免费看|

国产精品亚洲第一区|

99国产精品久久久久|

国产三级欧美三级日产三级99|

亚州精品中文|

午夜毛片在线观看|

国产一区二区综合|

男女午夜爽爽|

91精品第一页|

国产主播啪啪|

午夜无遮挡|

久久99精品国产|

精品国产乱码久久久久久a丨|

猛男大粗猛爽h男人味|

国产精品一级片在线观看|

国产又色又爽无遮挡免费动态图|

国产精品久久久麻豆|

91精品黄色|

狠狠色噜噜狠狠狠狠黑人|

亚洲精品性|

伊人av中文av狼人av

|

欧美日韩国产91|

亚洲国产精品区|

国产目拍亚洲精品区一区|

午夜精品一区二区三区三上悠亚|

91黄色免费看|

香港三日三级少妇三级99|

欧洲在线一区二区|

精品国产一区二区三区麻豆免费观看完整版|

色天天综合久久久久综合片|

国产一区二区高清视频|

女女百合互慰av|

国产特级淫片免费看|

亚洲神马久久|

国产盗摄91精品一区二区三区|

亚洲免费精品一区二区|

国产三级在线视频一区二区三区|

中文乱码字幕永久永久电影|

国产一区二区播放|

九色国产精品入口|

国产二区视频在线播放|

91国产一区二区|

国产69精品久久久久男男系列|

国产亚洲精品久久久456|

躁躁躁日日躁网站|

亚洲国产精品一区在线观看|

亚洲国产精品一区在线|

国产午夜三级一二三区|

久久精品视频3|

国产呻吟高潮|

国产日韩欧美另类|

一区二区精品在线|

国产免费区|

国产一区激情|

国产精品国产三级国产专区52|

国产1区在线观看|

久久99精品国产麻豆婷婷洗澡|

天干天干天干夜夜爽av|

久久精品99国产国产|

久久精品国产96|

天堂av一区二区|

日本一区二区三区电影免费观看|

国产精品19乱码一区二区三区|

国产精品高潮呻吟久|

精品国产一区二区三区高潮视|

狠狠色狠狠色综合系列|

国产精品一区二区久久乐夜夜嗨

|

久99久精品|