文|恒心

來源|博望財經

近日,古井貢酒交出了一份令市場震驚的三季報。

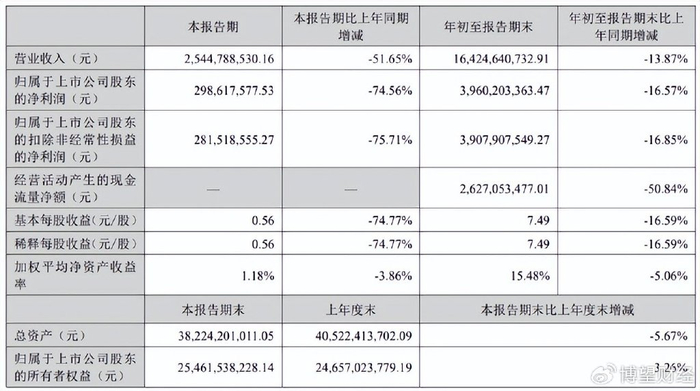

據財報顯示,第三季度古井貢酒實現營業收入25.45億元,同比暴跌51.65%;歸母凈利潤2.99億元,同比下降74.56%,創下2018年以來的最大單季跌幅。

受此拖累,2025年前三季度,古井貢酒累計營收164.25億元,同比下降13.87%;歸母凈利潤39.6億元,同比下降16.57%。

這份成績單遠超市場預期——多家券商此前預測古井貢酒Q3凈利潤同比下滑幅度在20%-50%之間,最終近75%的降幅明顯超出最悲觀預估。

業績公布后,資本市場一片嘩然。

01

業績深度調整,主動降速為渠道減負

古井貢酒此次業績“滑鐵盧”,并非完全源于市場需求急劇萎縮,而是其主動進行的戰略性調整。

2025年三季度,古井貢酒面臨渠道庫存高企的壓力,選擇主動控制發貨節奏,協助經銷商去庫存。這種“以空間換時間”的策略,導致古井貢酒單季營收同比腰斬,凈利潤大幅下滑74.56%。

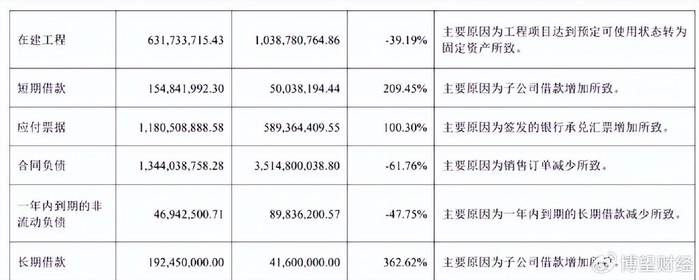

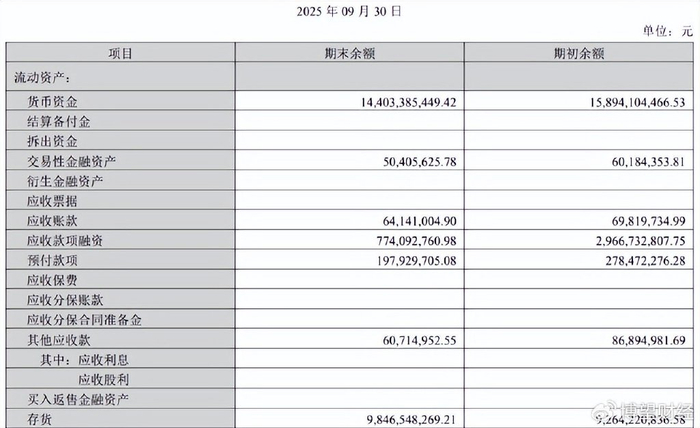

從關鍵財務指標可以清晰看出這一調整軌跡:截止2025年9月末,古井貢酒合同負債(即預收經銷商款項)僅剩13.44億元,較年初的35.15億元銳減61.76%。

同時,存貨價值攀升至98.47億元,比年初有所增加。這一減一增表明,渠道“蓄水池”基本消耗見底,而庫存壓力尚未完全緩解。

為應對渠道壓力,古井貢酒在三季度明顯放緩了回款要求。華創證券分析指出,古井貢酒明顯放緩了貨款結算節奏,以緩解經銷商資金壓力。

盡管短期業績“放水”導致報表出清幅度大于實際消費下滑幅度,但古井貢酒管理層希望通過舍棄短期業績,換取渠道健康度,為未來重新增長夯實基礎。

02

產品結構分化,高端承壓大眾價位顯韌性

在本輪調整中,古井貢酒各產品線表現呈現明顯分化。

曾經帶動古井貢酒沖向次高端的王牌產品古20受沖擊最為嚴重。

據《快消前瞻》報道,古井貢酒核心大單品“年份原漿古20”屬于500-800元的次高端價位,自2018年推出后被視為沖擊次高端市場的戰略武器,2023年銷售額一度突破60億元,占其營收近30%。

然而在行業下行周期,古20終端價格出現倒掛:市面實際零售價跌破500元/瓶,終端價低于550元左右的出廠價,導致渠道商利潤受損、信心受挫。

為維護價格體系和品牌價值,古井貢酒在三季度幾乎停止了古20等高價位產品的發貨,嚴控終端折扣,這使得古20銷量明顯承壓。

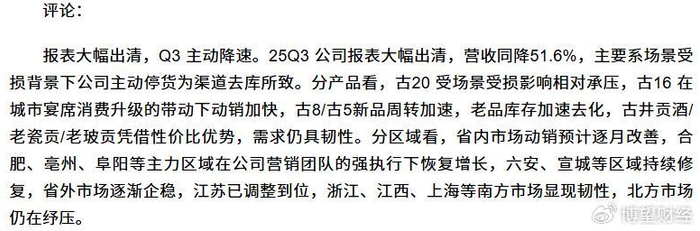

與高端產品承壓形成對比的是,中低端產品展現出較強韌性。據華創證券等券商調研數據顯示,三季度“古16”在婚宴等城市宴席消費帶動下動銷加快,“古8”、“古5”等中端新品周轉加速,老品庫存加速去化。

古井貢酒/老瓷貢/老玻貢等憑借性價比優勢,需求仍具韌性。

面對行業“寒流”,古井貢酒也開始調整產品策略。2025年以來,陸續推出多款新品以覆蓋不同細分市場:包括26度的低度版古20,復刻傳統產品的老瓷貢、老玻貢,以及跨界的古井神力酒、草本威士忌等。

這些舉措顯示出古井貢酒試圖上下延伸產品線,完善價位梯隊。

03

行業寒冬蔓延,徽酒陣營整體承壓

古井貢酒的業績失速并非孤例,而是白酒行業深度調整的縮影。

2025年三季度,白酒行業面臨前所未有的挑戰,“量縮價跌、庫存高壓、消費分化”成為行業普遍現象。

A股20家上市白酒企業中,超過八成在三季度出現收入或利潤不同程度下滑。商務需求持續承壓,大眾消費保持一定韌性,婚宴、生日、日常聚會下降幅度相對較小。

在徽酒陣營中,2025年前三季度,各家企業表現分化但整體承壓。

迎駕貢酒營收同比下降18.09%至45.16億元,歸母凈利潤同比下滑24.67%至15.11億元;口子窖是受沖擊較大的企業之一,營收與歸母凈利潤均出現超20%下滑;金種子酒是唯一未能實現盈利的徽酒企業,前三季度實現營收6.28億元,同比下降22.08%,凈虧損1億元,虧損同比擴大0.97%。不過單從第三季度看,金種子酒營收同比增長3.73%,歸母凈利潤同比增長74.42%,成為徽酒陣營中唯一實現單季營收、凈利正增長的企業,但這主要源于其縮減了市場費用投入。

白酒行業正經歷一輪罕見的系統性降溫。開源證券指出,短期來看,白酒需求基本接近底部位置。當前行業負面信息基本已被市場消化,短期基本面觸底,但中長期行業趨勢仍需觀察宏觀經濟走勢,后續復蘇斜率可能更加平緩。

面對行業寒冬,古井貢酒也不得不調整其雄心勃勃的擴張計劃。在2024年年報中,古井貢酒曾提出2025年擬實現“營收穩健增長”,并在經銷商會議上提出2025年要沖向300億營收目標。

然而,從前三季度的經營情況看,古井貢酒今年的經營目標已難實現。

四、短期陣痛與長期布局,艱難平衡

在業績大幅調整的背后,古井貢酒正試圖在短期陣痛與長期布局間尋找平衡。

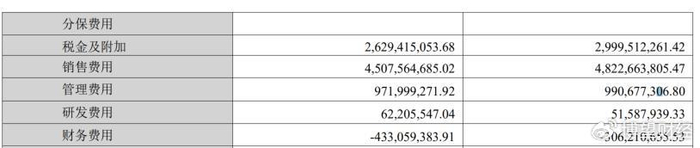

渠道健康化是當前首要任務。三季度古井貢酒大幅放松對經銷商的回款考核,甚至主動補貼渠道幫助去庫存。這種策略使得銷售費用率大幅攀升。但這是其為維護渠道生態不得不付出的短期代價。

全國化與次高端戰略仍是長期方向。盡管短期受挫,古井貢酒并未放棄“全國化、次高端”的戰略目標。

產品創新與年輕化探索同步推進。古井貢酒推出26度的低度版古20,瞄準年輕消費群體偏好的低醇口感與輕度混飲市場;同時通過老瓷貢、老玻貢等性價比產品鞏固大眾市場基礎。

這些舉措顯示古井貢酒正積極適應消費趨勢變化。

面對行業寒冬,古井貢酒也開始注重費用管控,削減營銷投入以保利潤。2025年前三季度古井貢酒銷售費用45.08億元,同比有所下降。

告別了過去高投入沖刺規模的模式,古井貢酒正轉向更精細化的費用管理。

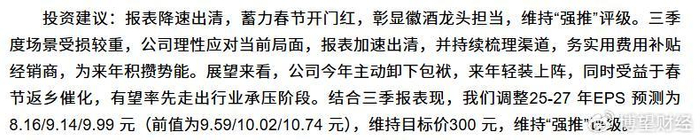

展望未來,多家券商認為古井貢酒最壞的時期可能正在過去。其中,華創證券指出,古井貢酒“主動卸下包袱、輕裝上陣”,為春節動銷反彈做好準備。

總結

白酒行業的寒冬中,古井貢酒的深度調整只是一個縮影。

對于古井貢酒而言,短期陣痛或許是為未來健康發展必須付出的代價。隨著渠道庫存逐步去化,以及春節消費旺季的來臨,這家徽酒龍頭有望在2026年迎來復蘇契機。

但經歷此輪調整,白酒行業或許將告別過去高增長預期下的盲目擴張,轉向更加注重質量與可持續性的新發展邏輯。至于結局如何,博望財經將持續關注。

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

亚洲国产精品肉丝袜久久|

国产亚洲欧美日韩电影网|

亚洲欧美另类久久久精品2019|

欧美日韩中文国产一区发布

|

欧美日韩一区不卡|

国产天堂一区二区三区|

国产男女乱淫视频高清免费|

欧美国产在线看|

国产精品美女久久久免费|

午夜国产一区二区三区四区|

亚洲精品一区二区三区98年|

毛片大全免费看|

国产91精品高清一区二区三区|

一色桃子av|

99国产精品久久久久老师|

17c国产精品一区二区|

久久艹国产精品|

中文丰满岳乱妇在线观看|

日韩av不卡一区|

久久国产精品二区|

日韩国产精品久久|

欧美一区二区综合|

日韩精品一二区|

夜夜嗨av一区二区三区中文字幕|

性精品18videosex欧美|

国产1区2区3区|

国产精品高潮呻|

亚洲精品国产主播一区|

香蕉久久国产|

久久国产激情视频|

久久夜靖品2区|

夜色av网站|

国产一区不卡视频|

国产免费一区二区三区四区|

欧美一区二区三区激情|

久久国产精品99国产精|

亚洲精品久久久久999中文字幕|

欧美大成色www永久网站婷|

国产精品综合一区二区三区|

国产欧美一区二区在线|

夜夜爽av福利精品导航|

日本一二三区视频在线|

少妇在线看www|

热99re久久免费视精品频软件|

91免费看国产|

欧美一级不卡|

97视频久久久|

国产香蕉97碰碰久久人人|

国产精品久久久麻豆|

456亚洲精品|

国产呻吟高潮|

av中文字幕一区二区|

99精品欧美一区二区|

美女被羞羞网站视频软件|

5g影院天天爽入口入口|

91麻豆产精品久久久|

少妇太爽了在线观看免费|

欧美日韩激情一区二区|

日韩av免费网站|

国产一区在线免费|

亚洲伊人久久影院|

一区二区国产精品|

国产欧美久久一区二区三区|

精品综合久久久久|

国产色午夜婷婷一区二区三区|

国产一二区在线|

日韩欧美一区二区久久婷婷|

狠狠色噜噜狠狠狠狠奇米777|

国产精品久久久久久久久久不蜜月|

免费观看xxxx9999片|

色一情一乱一乱一区99av白浆|

亚洲精品日韩激情欧美|

色午夜影院|

午夜精品一区二区三区三上悠亚|

国产精品日韩视频|

午夜片在线|

午夜欧美影院|

91看片免费|

激情欧美日韩|

欧美日韩中文字幕一区|

精品国产精品亚洲一本大道|

99久久精品一区|

国产二区免费|

午夜国产一区二区三区|

99久久精品国产系列|

日韩精品免费一区二区中文字幕|

午夜亚洲国产理论片一二三四|

亚洲国产一区二区久久久777|

国产一区二区在线观看免费|

国产精品国精产品一二三区|

国产精品久久久爽爽爽麻豆色哟哟

|

午夜国产一区二区|

xxxxhd欧美|

少妇在线看www|

国产精品久久91|

欧美精品在线视频观看|

2023国产精品久久久精品双|

三级午夜片|

国产精品欧美一区二区三区|

99爱精品视频|

国模一区二区三区白浆|

狠狠色噜噜狼狼狼色综合久|

国产精品精品国内自产拍下载|

国产亚洲精品精品国产亚洲综合

|

欧美日韩国产91|

亚洲网站久久|

欧美一级不卡|

色一情一交一乱一区二区三区|

欧美日韩一区不卡|

一区精品二区国产|

99久精品视频|

欧美日韩一区不卡|

91久久国产露脸精品国产|

国产精品欧美久久久久一区二区|

色婷婷综合久久久久中文|

国产精品麻豆99久久久久久|

国产精品日韩一区二区三区|

国内少妇自拍视频一区|

少妇性色午夜淫片aaa播放5|

日韩午夜电影在线|

偷拍精品一区二区三区|

好吊妞国产欧美日韩软件大全|

日本一码二码三码视频|

男女午夜爽爽|

欧美日本一二三区|

99久久免费精品国产免费高清|

国产精品久久免费视频在线|

国产在线精品一区二区在线播放|

欧美一区二区色|

国内久久精品视频|

欧美一区二区三区不卡视频|

亚洲精品久久久久999中文字幕|

av午夜剧场|

国产精品99在线播放|

夜夜精品视频一区二区|

天天射欧美|

午夜爱爱电影|

午夜电影网一区|

91国偷自产中文字幕婷婷|

国产精品久久免费视频|

国产亚洲精品综合一区|

国产专区一区二区|

国产亚洲精品久久久久久网站|

久久九精品|

精品中文久久|

亚洲精品91久久久久久|

aaaaa国产欧美一区二区|

www色视频岛国|

国产一区二区精品免费|

狠狠色狠狠色88综合日日91|

一区精品二区国产|

一区二区在线精品|

97久久精品人人做人人爽50路|

国产欧美日韩综合精品一|

国产精品一区二区6|

毛片免费看看|

久久精品—区二区三区|

亚洲一二三在线|

精品视频久|

四虎国产永久在线精品|

久久99精品久久久秒播|

久久九九亚洲|

欧美一级日韩一级|

色综合久久久久久久粉嫩|

日韩精品免费一区二区中文字幕|

日本一区二区免费电影|

国产精品18久久久久久白浆动漫|

日韩精品免费播放|

国产亚洲精品久久久久动|

国产69精品久久久久777糖心|

91亚洲精品国偷拍自产|

亚洲一二三在线|

欧美一区二区三区艳史|

99久久久国产精品免费无卡顿|

欧美一区久久|

国产视频在线一区二区|

国产在线不卡一|

电影91久久久|

亚洲欧美色一区二区三区|

97精品国产aⅴ7777|

99精品视频一区二区|

久久午夜鲁丝片|

国产精品久久久久久久妇女|

91看片淫黄大片91|

午夜电影一区二区三区|

欧美系列一区二区|

激情aⅴ欧美一区二区三区|

欧美精品一区二区三区在线四季|

久久国产精久久精产国|

日韩精品少妇一区二区在线看|

亚洲欧美一区二区三区不卡|

国产一级二级在线|

国产的欧美一区二区三区|

在线精品视频一区|

亚洲精品456在线播放|

久久亚洲综合国产精品99麻豆的功能介绍

|

午夜理伦影院|

久久免费视频一区二区|

欧美在线观看视频一区二区三区

|

国产日产精品一区二区|

97精品久久人人爽人人爽|

国产高清在线一区|

国产九九影院|

国产乱子伦农村xxxx|

国产精品久久久久四虎|

国产精品国产三级国产专区53|

91久久国产视频|

欧美一区二粉嫩精品国产一线天|

国产一区欧美一区|

国产第一区在线观看|

99日本精品|

激情久久一区|

精品国产免费久久|

99久精品视频|

亚洲第一天堂无码专区|

99精品国产一区二区三区麻豆|

亚洲欧美自拍一区|

91久久国产露脸精品国产|

国产日韩麻豆|

97一区二区国产好的精华液|

好吊妞国产欧美日韩软件大全|

粉嫩久久99精品久久久久久夜|

久久精品视频中文字幕|

欧美日韩一级在线观看|

日本免费电影一区二区|

亚洲欧美一卡二卡|

国产精品久久亚洲7777|

国久久久久久|

扒丝袜网www午夜一区二区三区|

日韩av在线资源|

一区二区不卡在线|

免费看大黄毛片全集免费|

久久一区欧美|

欧美精品国产一区|

国v精品久久久网|

国产不卡一区在线|

午夜色大片|

国产精品禁18久久久久久|

999久久久国产|

国产麻豆一区二区三区在线观看|

福利片91|

国产麻豆91视频|

国产伦精品一区二区三区电影|

国产69精品久久久久男男系列|

日韩av在线影院|

精品国产91久久久久久久

|

主站蜘蛛池模板:

亚洲国产精品肉丝袜久久|

国产亚洲欧美日韩电影网|

亚洲欧美另类久久久精品2019|

欧美日韩中文国产一区发布

|

欧美日韩一区不卡|

国产天堂一区二区三区|

国产男女乱淫视频高清免费|

欧美国产在线看|

国产精品美女久久久免费|

午夜国产一区二区三区四区|

亚洲精品一区二区三区98年|

毛片大全免费看|

国产91精品高清一区二区三区|

一色桃子av|

99国产精品久久久久老师|

17c国产精品一区二区|

久久艹国产精品|

中文丰满岳乱妇在线观看|

日韩av不卡一区|

久久国产精品二区|

日韩国产精品久久|

欧美一区二区综合|

日韩精品一二区|

夜夜嗨av一区二区三区中文字幕|

性精品18videosex欧美|

国产1区2区3区|

国产精品高潮呻|

亚洲精品国产主播一区|

香蕉久久国产|

久久国产激情视频|

久久夜靖品2区|

夜色av网站|

国产一区不卡视频|

国产免费一区二区三区四区|

欧美一区二区三区激情|

久久国产精品99国产精|

亚洲精品久久久久999中文字幕|

欧美大成色www永久网站婷|

国产精品综合一区二区三区|

国产欧美一区二区在线|

夜夜爽av福利精品导航|

日本一二三区视频在线|

少妇在线看www|

热99re久久免费视精品频软件|

91免费看国产|

欧美一级不卡|

97视频久久久|

国产香蕉97碰碰久久人人|

国产精品久久久麻豆|

456亚洲精品|

国产呻吟高潮|

av中文字幕一区二区|

99精品欧美一区二区|

美女被羞羞网站视频软件|

5g影院天天爽入口入口|

91麻豆产精品久久久|

少妇太爽了在线观看免费|

欧美日韩激情一区二区|

日韩av免费网站|

国产一区在线免费|

亚洲伊人久久影院|

一区二区国产精品|

国产欧美久久一区二区三区|

精品综合久久久久|

国产色午夜婷婷一区二区三区|

国产一二区在线|

日韩欧美一区二区久久婷婷|

狠狠色噜噜狠狠狠狠奇米777|

国产精品久久久久久久久久不蜜月|

免费观看xxxx9999片|

色一情一乱一乱一区99av白浆|

亚洲精品日韩激情欧美|

色午夜影院|

午夜精品一区二区三区三上悠亚|

国产精品日韩视频|

午夜片在线|

午夜欧美影院|

91看片免费|

激情欧美日韩|

欧美日韩中文字幕一区|

精品国产精品亚洲一本大道|

99久久精品一区|

国产二区免费|

午夜国产一区二区三区|

99久久精品国产系列|

日韩精品免费一区二区中文字幕|

午夜亚洲国产理论片一二三四|

亚洲国产一区二区久久久777|

国产一区二区在线观看免费|

国产精品国精产品一二三区|

国产精品久久久爽爽爽麻豆色哟哟

|

午夜国产一区二区|

xxxxhd欧美|

少妇在线看www|

国产精品久久91|

欧美精品在线视频观看|

2023国产精品久久久精品双|

三级午夜片|

国产精品欧美一区二区三区|

99爱精品视频|

国模一区二区三区白浆|

狠狠色噜噜狼狼狼色综合久|

国产精品精品国内自产拍下载|

国产亚洲精品精品国产亚洲综合

|

欧美日韩国产91|

亚洲网站久久|

欧美一级不卡|

色一情一交一乱一区二区三区|

欧美日韩一区不卡|

一区精品二区国产|

99久精品视频|

欧美日韩一区不卡|

91久久国产露脸精品国产|

国产精品欧美久久久久一区二区|

色婷婷综合久久久久中文|

国产精品麻豆99久久久久久|

国产精品日韩一区二区三区|

国内少妇自拍视频一区|

少妇性色午夜淫片aaa播放5|

日韩午夜电影在线|

偷拍精品一区二区三区|

好吊妞国产欧美日韩软件大全|

日本一码二码三码视频|

男女午夜爽爽|

欧美日本一二三区|

99久久免费精品国产免费高清|

国产精品久久免费视频在线|

国产在线精品一区二区在线播放|

欧美一区二区色|

国内久久精品视频|

欧美一区二区三区不卡视频|

亚洲精品久久久久999中文字幕|

av午夜剧场|

国产精品99在线播放|

夜夜精品视频一区二区|

天天射欧美|

午夜爱爱电影|

午夜电影网一区|

91国偷自产中文字幕婷婷|

国产精品久久免费视频|

国产亚洲精品综合一区|

国产专区一区二区|

国产亚洲精品久久久久久网站|

久久九精品|

精品中文久久|

亚洲精品91久久久久久|

aaaaa国产欧美一区二区|

www色视频岛国|

国产一区二区精品免费|

狠狠色狠狠色88综合日日91|

一区精品二区国产|

一区二区在线精品|

97久久精品人人做人人爽50路|

国产欧美日韩综合精品一|

国产精品一区二区6|

毛片免费看看|

久久精品—区二区三区|

亚洲一二三在线|

精品视频久|

四虎国产永久在线精品|

久久99精品久久久秒播|

久久九九亚洲|

欧美一级日韩一级|

色综合久久久久久久粉嫩|

日韩精品免费一区二区中文字幕|

日本一区二区免费电影|

国产精品18久久久久久白浆动漫|

日韩精品免费播放|

国产亚洲精品久久久久动|

国产69精品久久久久777糖心|

91亚洲精品国偷拍自产|

亚洲一二三在线|

欧美一区二区三区艳史|

99久久久国产精品免费无卡顿|

欧美一区久久|

国产视频在线一区二区|

国产在线不卡一|

电影91久久久|

亚洲欧美色一区二区三区|

97精品国产aⅴ7777|

99精品视频一区二区|

久久午夜鲁丝片|

国产精品久久久久久久妇女|

91看片淫黄大片91|

午夜电影一区二区三区|

欧美系列一区二区|

激情aⅴ欧美一区二区三区|

欧美精品一区二区三区在线四季|

久久国产精久久精产国|

日韩精品少妇一区二区在线看|

亚洲欧美一区二区三区不卡|

国产一级二级在线|

国产的欧美一区二区三区|

在线精品视频一区|

亚洲精品456在线播放|

久久亚洲综合国产精品99麻豆的功能介绍

|

午夜理伦影院|

久久免费视频一区二区|

欧美在线观看视频一区二区三区

|

国产日产精品一区二区|

97精品久久人人爽人人爽|

国产高清在线一区|

国产九九影院|

国产乱子伦农村xxxx|

国产精品久久久久四虎|

国产精品国产三级国产专区53|

91久久国产视频|

欧美一区二粉嫩精品国产一线天|

国产一区欧美一区|

国产第一区在线观看|

99日本精品|

激情久久一区|

精品国产免费久久|

99久精品视频|

亚洲第一天堂无码专区|

99精品国产一区二区三区麻豆|

亚洲欧美自拍一区|

91久久国产露脸精品国产|

国产日韩麻豆|

97一区二区国产好的精华液|

好吊妞国产欧美日韩软件大全|

粉嫩久久99精品久久久久久夜|

久久精品视频中文字幕|

欧美日韩一级在线观看|

日本免费电影一区二区|

亚洲欧美一卡二卡|

国产精品久久亚洲7777|

国久久久久久|

扒丝袜网www午夜一区二区三区|

日韩av在线资源|

一区二区不卡在线|

免费看大黄毛片全集免费|

久久一区欧美|

欧美精品国产一区|

国v精品久久久网|

国产不卡一区在线|

午夜色大片|

国产精品禁18久久久久久|

999久久久国产|

国产麻豆一区二区三区在线观看|

福利片91|

国产麻豆91视频|

国产伦精品一区二区三区电影|

国产69精品久久久久男男系列|

日韩av在线影院|

精品国产91久久久久久久

|