低負債高盈利,鋁業老兵的逆襲。

作者 |?beyond

編輯 |?小白

當資本市場的聚光燈頻頻打在鋰、鈷、芯片等新興賽道時,一些傳統行業的“老將”正悄然經歷著深刻的變革。中國鋁工業正處于深度變革期,在“雙碳”目標引領下,行業正經歷供給側結構性改革與需求端轉型升級的雙重洗禮。

作為河南省重點電解鋁企業,焦作萬方(000612.SZ,公司)憑借其“煤—電—鋁—鋁加工”一體化產業鏈優勢,在2025年展現出強勁的盈利修復能力與結構性優化態勢。

公司自1996年上市以來,始終專注于鋁產業,現已形成42萬噸電解鋁產能及15萬噸鋁加工產能的產業布局,并逐步向“氧化鋁-電解鋁-鋁加工”全產業鏈延伸。

(來源:公司官網)

供給天花板下的行業變局

要讀懂焦作萬方,必先理解電解鋁行業正在經歷的深刻變革。與2017年那輪以去產能為核心的供給側改革不同,當前的電解鋁行業變革呈現出三個關鍵特征:

一是產能天花板徹底固化。中國電解鋁4500萬噸產能紅線已成為不可逾越的天花板,任何新增產能都必須通過等量或減量置換。這意味著行業供給端已經從“彈性”變為“剛性”。

截至2025年4月,國內電解鋁運行產能已達4410萬噸,無限接近產能上限,新增產能空間極小。

二是成本結構發生革命性變化。電力成本占電解鋁生產成本的35%-40%,這一核心變量正經歷深刻重構。

隨著“雙碳”政策推進,火電鋁成本持續抬升,而水電鋁則憑借清潔低碳優勢獲得政策傾斜。云南、四川等水電豐富地區成為鋁業新貴,傳統的“煤炭-電解鋁”模式面臨嚴峻挑戰。

三是需求引擎悄然換擋。雖然建筑等傳統需求增長放緩,但新能源汽車、光伏等新興領域正成為鋁消費的新增長點。

一輛新能源汽車用鋁量比傳統汽車高出40%,一個光伏電站則需要大量的鋁制支架。這種需求結構的變化,正在重塑鋁加工行業的競爭格局。

優勢與隱憂并存

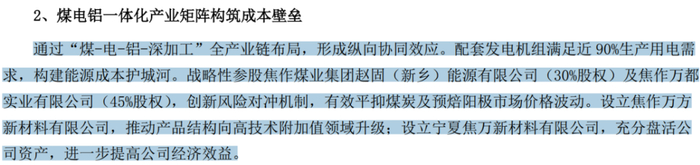

在這一行業背景下,焦作萬方的核心優勢在于資源自給保障程度較高。公司持有趙固能源30%股權,后者這家煤礦企業每年為公司提供穩定的煤炭供應,并且公司配套發電機組能夠滿足近90%生產用電需求。

在煤炭價格劇烈波動的市場環境中,這種布局為公司提供了可觀的投資收益和成本緩沖。

(來源:公司2024年財報)

作為一家位于河南的火電鋁企業,公司也在尋求能源結構轉型。通過與當地電網企業的深度合作,公司獲得了相對穩定的電力供應和電價政策。地處中原經濟區,距離鋁消費市場近,公司的物流成本低于西北地區同類企業。

成本優勢之外,我們也要看到公司持續面臨的環保壓力。盡管有電力合作安排,但公司火電鋁的本質使其面臨持續的環保壓力。在全國碳市場不斷完善背景下,碳排放成本將成為越來越重要的影響因素。

與其他電解鋁企業類似,公司的業務單一,主要為電解鋁和鋁合金產品,在鋁價波動時,這種業務結構可能導致業績大幅波動。2022年鋁價從高點回落時,公司營業利潤同比下降超過70%,充分暴露了這一弱點。

2025年,公司實際控制人變更為鈄正剛先生,控制結構的變動,也可能影響公司長期戰略的穩定執行。

盈利乘風起

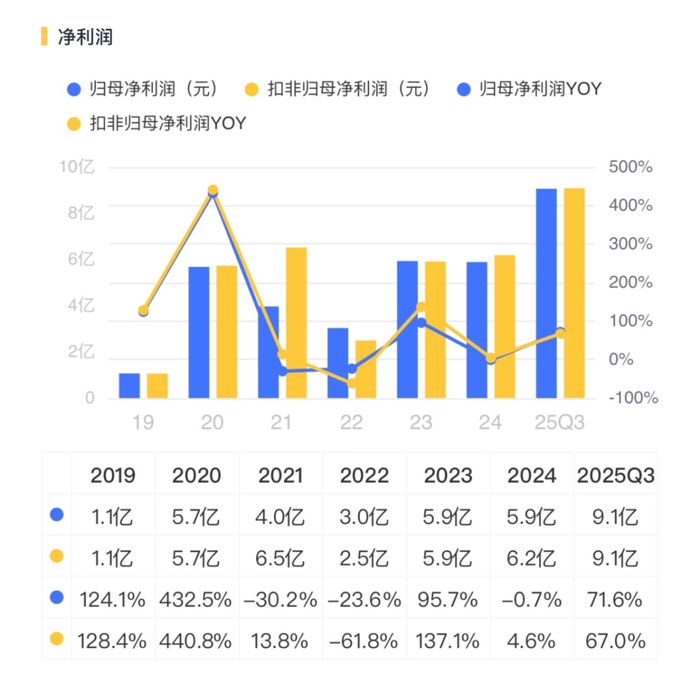

分析公司近三年財務數據,可以清晰看到其強周期特征。例如,2022年,鋁價回落疊加能源成本上升,公司歸母凈利潤下滑至2.5億元,同比下跌62%;2023開始,隨著鋁價企穩回升,公司業績重回復蘇態勢。

(來源:市值風云APP)

2025年前三季度,公司營收49.8億元,同比增長4%;歸母凈利潤9.1億元,同比大幅增長71.6%。單季度看,2025年第三季度公司歸母凈利潤達3.7億元,同比增長120%,呈現加速增長態勢。

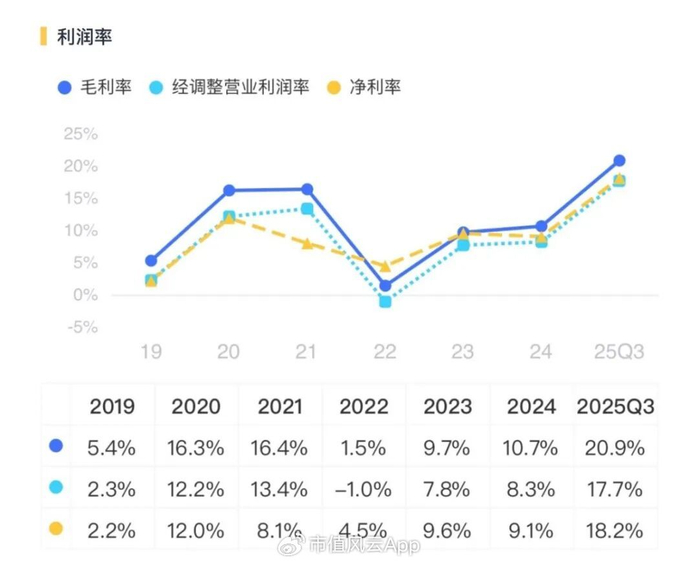

與此同時,公司盈利能力全面改善。2025年前三季度,公司毛利率提升至20.9%,較2024年提高了10個百分點;凈利率達18.2%,ROE提升至13.7%,達到近五年來的最高水平。

(來源:市值風云APP)

公司盈利能力的提升主要源于兩大因素:一是鋁價上漲帶來的收入端改善,2025年滬鋁主力合約價格一度突破21880元/噸,創年內新高;二是成本端的有效控制,特別是氧化鋁價格從年初4987元/噸降至11月的2866元/噸,顯著降低了生產成本。

公司的“高毛利率、高凈利率、高ROE”的三高特征,凸顯了在電解鋁高景氣周期中運營效率的實質性提升。

與行業龍頭中國鋁業(601600.SH)以及區域優勢企業云鋁股份(000807.SZ)相比,僅2025Q3,公司單季毛利率達到26.7%,顯著高于前二者的18.4%與18%。與此同時,公司的凈利潤同比增速也顯著領先于前二者(分別為66%及40%)。

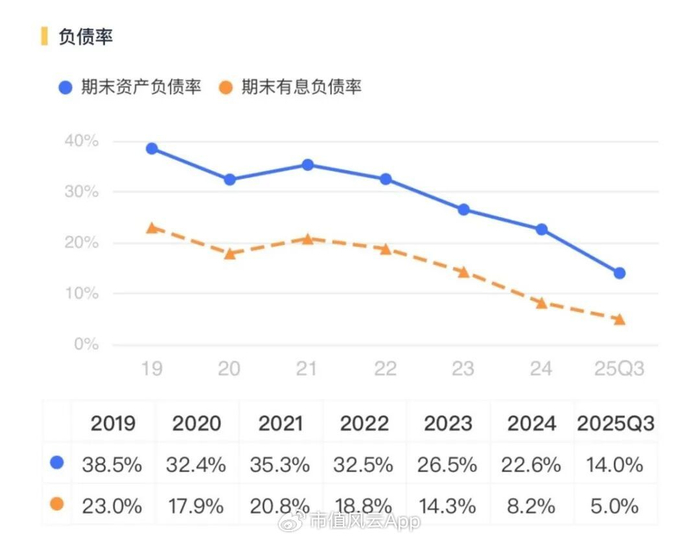

不單如此,2025年三季度末,公司的資產負債率為14%,有息負債率為5%,顯著低于中國鋁業的46%和云鋁股份的48%。

(來源:市值風云APP)

從橫向對比來看,公司不僅在毛利率、凈利潤增速等盈利指標上領先于同業,而且負債水平低,展現出“高盈利、低負債”的良好特征。

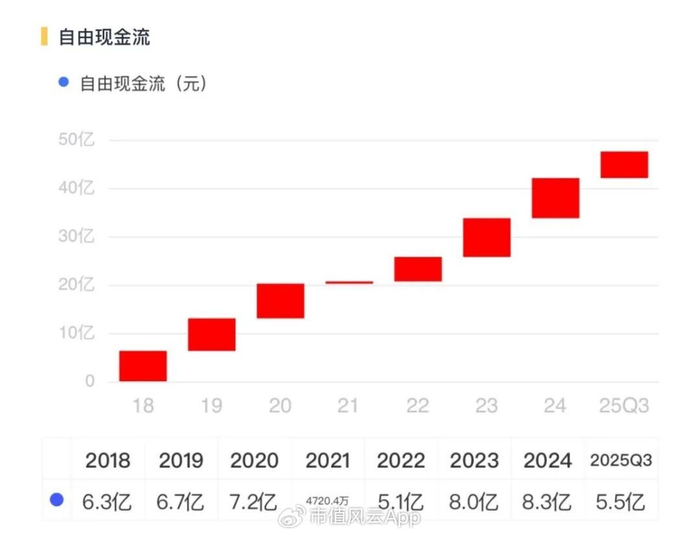

低負債運營使公司在行業低谷期擁有更強的抗風險能力。2018年以來,公司經營性現金流持續為正,在覆蓋掉資本開支后,每年均能夠沉淀可觀的自由現金流,顯示主營業務造血能力健康。

(來源:市值風云APP)

對于公司后續看點的考量,自然是電解鋁行業的高景氣度能否維持。對此,申萬期貨的主要觀點是:

站在當下,國內仍受到4500萬噸產能天花板政策的限制,目前電解鋁的運行產能已接近4400萬噸,實際可增加的產能空間較為有限。

海外方面,部分國家雖有新建產能規劃,但面臨鋁土礦供應、能源價格波動、政策變動等問題,產能投產進度緩慢。需求端,新舊需求完美銜接。建筑領域需求雖面臨房地產市場調整壓力,但仍將保持一定規模。

交通運輸領域,新能源汽車和軌道交通的快速發展將帶動需求增長,汽車輕量化趨勢使得單車用鋁量不斷增加。電力行業隨著全球能源轉型加速,特高壓輸電、智能電網建設以及新能源發電配套設施建設將持續拉動電解鋁需求。

整體來看,電解鋁行業供需緊平衡格局有望延續,主要的成本端上行風險較為有限,擁抱電解鋁高利潤時代。

(來源:世鋁網)

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)為核心依據的獨立第三方研究;市值風云力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風云不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風云APP原創

未獲授權 ?轉載必究

4001102288 歡迎批評指正

All Rights Reserved 新浪公司 版權所有

主站蜘蛛池模板:

高清人人天天夜夜曰狠狠狠狠

|

国产日韩欧美一区二区在线播放|

夜色av网站|

国产一区二区三区精品在线|

久久久久久中文字幕

|

国产区图片区一区二区三区|

色吊丝av中文字幕|

91国偷自产一区二区介绍|

综合久久激情|

日韩中文字幕久久久97都市激情|

6080日韩午夜伦伦午夜伦|

国产在线一区不卡|

亚洲色欲色欲www|

麻豆国产一区二区三区|

美国一级片免费观看|

欧美日韩亚洲另类|

伊人久久婷婷色综合98网|

中文乱码在线视频|

国产在线拍揄自揄拍|

国产区图片区一区二区三区|

午夜黄色网址|

中文字幕制服狠久久日韩二区|

手机看片国产一区|

99国产精品99久久久久|

国产二区三区视频|

久久九精品|

欧美xxxxxhd|

日韩一级视频在线|

午夜欧美影院|

国产在线不卡一|

精品国产品香蕉在线|

久久噜噜少妇网站|

亚洲国产欧美一区|

精品一区在线观看视频|

一区二区三区欧美日韩|

日本一区二区电影在线观看|

免费a一毛片|

国产精品国精产品一二三区|

狠狠色噜噜狠狠狠狠2021天天|

国产精品自产拍在线观看桃花|

少妇久久免费视频|

日本边做饭边被躁bd在线看|

亚洲一区欧美|

国产色婷婷精品综合在线播放|

美国一级片免费观看|

久久99国产综合精品|

国产欧美久久一区二区三区|

亚洲v欧美v另类v综合v日韩v|

欧美高清性xxxxhdvideos|

在线亚洲精品|

日本精品一区二区三区视频|

欧美老肥婆性猛交视频|

久久国产精品免费视频|

国产日韩欧美网站|

99日韩精品视频|

91精品黄色|

99久国产|

欧美日韩一区二区三区不卡|

中文字幕一区一区三区|

亚洲欧美国产精品va在线观看|

欧美乱偷一区二区三区在线|

99久久精品一区|

午夜电影理伦片2023在线观看|

精品亚洲午夜久久久久91|

中文字幕日韩精品在线|

亚洲激情中文字幕|

香蕉视频在线观看一区二区|

午夜少妇性影院免费观看|

久久久久久亚洲精品|

亚洲五码在线|

欧美日韩精品不卡一区二区三区

|

欧美精品久久一区二区|

国产一区二区麻豆|

国产精品久久久av久久久|

91麻豆精品国产91久久久久推荐资源|

国产精品视频免费一区二区|

国产精品不卡在线|

亚洲欧美另类国产|

精品国产一区二|

欧美黑人巨大久久久精品一区|

国产色99|

亚洲欧美国产精品久久|

欧美日本一二三区|

91超薄丝袜肉丝一区二区|

欧美日本三级少妇三级久久|

97人人模人人爽人人喊38tv|

欧美在线视频一二三区|

国产精品偷拍|

日韩精品一区二区免费|

午夜伦全在线观看|

国产一区二区电影在线观看|

男人的天堂一区二区|

亚洲精品乱码久久久久久蜜糖图片|

欧美一区二区三区激情|

欧美一区二区三区片|

自拍偷在线精品自拍偷无码专区

|

综合久久色|

国产精品视频免费一区二区|

久久99精品国产麻豆婷婷洗澡|

日本福利一区二区|

强制中出し~大桥未久10在线播放|

日韩欧美多p乱免费视频|

99re热精品视频国产免费|

国产日产精品一区二区三区|

国产日韩一区二区在线|

久久青草欧美一区二区三区|

色一情一交一乱一区二区三区|

亚洲欧美日韩在线看|

亚洲欧洲另类精品久久综合|

亚洲精品91久久久久久|

国产精品久久久久久久久久久久冷|

欧美一区二区三区免费在线观看|

91精品福利观看|

精品福利一区|

国91精品久久久久9999不卡|

色综合久久88|

91九色精品|

久久99亚洲精品久久99果|

性夜影院在线观看|

精品国产二区三区|

国产精品日韩精品欧美精品|

午夜国产一区二区三区四区|

国产在线干|

国精产品一二四区在线看|

国产的欧美一区二区三区|

国产精品69久久久|

色午夜影院|

欧美一区二区三区爽大粗免费|

亚洲乱码一区二区三区三上悠亚|

农村妇女精品一区二区|

国产福利一区在线观看|

欧美日韩中文国产一区发布|

精品特级毛片|

国产欧美亚洲一区二区|

欧美日韩中文字幕一区|

日韩av在线播|

日本一区二区三区免费播放|

亚洲精品主播|

日韩av在线导航|

国产精品美女久久久另类人妖|

国产精品国产一区二区三区四区|

国内视频一区二区三区|

91一区在线|

97人人揉人人捏人人添|

91精品福利观看|

日韩精品一区二区三区不卡|

久久久久国产精品视频|

欧美日韩一区免费|

国产精品中文字幕一区二区三区|

偷拍自中文字av在线|

av午夜在线|

日本一区二区在线观看视频|

伊人av综合网|

欧美日韩国产一二|

欧美一区二区三区久久精品视

|

自拍偷在线精品自拍偷无码专区

|

欧美高清一二三区|

xxxx18hd护士hd护士|

精品日韩久久久|

夜夜爱av|

xx性欧美hd|

国产日韩欧美不卡|

91九色精品|

中文字幕二区在线观看|

精品久久一区|

国产精品99999999|

国产一二区在线观看|

xx性欧美hd|

精品久久久综合|

国产欧美一区二区在线

|

欧美777精品久久久久网

|

午夜情所理论片|

91精品福利观看|

日韩av在线网址|

亚洲欧美国产日韩综合|

69精品久久|

少妇高潮一区二区三区99小说|

羞羞免费视频网站|

亚洲欧美色图在线|

亚洲欧美一二三|

国产一区二区高潮|

国产欧美一区二区三区在线看|

99色精品视频|

日本一区免费视频|

欧美激情在线免费|

free×性护士vidos欧美|

欧美乱妇高清无乱码|

蜜臀久久99静品久久久久久|

九一国产精品|

午夜天堂电影|

欧美二区在线视频|

亚洲w码欧洲s码免费|

国产亚洲综合一区二区|

国产精品人人爽人人做av片|

亚洲精品一品区二品区三品区|

亚洲国产偷|

一区二区三区免费高清视频|

在线播放国产一区|

高清国产一区二区三区|

欧美激情视频一区二区三区免费

|

欧美日韩一卡二卡|

国产区91|

国产欧美亚洲精品第一区软件|

在线国产91|

欧美高清性xxxxhdvideos|

精品少妇一区二区三区|

免费毛片a|

国产88av|

国产中文字幕一区二区三区|

日本一区二区三区免费播放|

精品国精品国产自在久不卡|

久久精品综合|

国产精品久久久久久久久久久久久久久久|

精品少妇一区二区三区免费观看焕

|

少妇高潮ⅴideosex|

国产精品日韩一区二区三区|

欧美日韩激情一区|

国产精品96久久久|

99精品一区二区|

福利视频亚洲一区|

少妇久久免费视频|

国产一区二区视频播放|

韩国女主播一区二区|

日本一区免费视频|

国产精品久久久久久久久久久杏吧|

免费午夜片|

日韩av在线播放观看|

亚洲欧美日韩国产综合精品二区

|

国产伦理精品一区二区三区观看体验

|

国产精品综合在线|

狠狠色丁香久久综合频道

|

老女人伦理hd|

欧美一区二区三区四区夜夜大片|

久久国产精久久精产国|

国产午夜精品一区二区三区欧美

|

国产1区2|

中文字幕久久精品一区|

国产午夜精品一区二区三区欧美|

超碰97国产精品人人cao|

午夜影院试看五分钟|

97人人模人人爽视频一区二区|

国产91在|

综合国产一区|

亚洲精品久久久中文|

国产精品久久久久久久岛一牛影视|

久久国产欧美视频|

主站蜘蛛池模板:

高清人人天天夜夜曰狠狠狠狠

|

国产日韩欧美一区二区在线播放|

夜色av网站|

国产一区二区三区精品在线|

久久久久久中文字幕

|

国产区图片区一区二区三区|

色吊丝av中文字幕|

91国偷自产一区二区介绍|

综合久久激情|

日韩中文字幕久久久97都市激情|

6080日韩午夜伦伦午夜伦|

国产在线一区不卡|

亚洲色欲色欲www|

麻豆国产一区二区三区|

美国一级片免费观看|

欧美日韩亚洲另类|

伊人久久婷婷色综合98网|

中文乱码在线视频|

国产在线拍揄自揄拍|

国产区图片区一区二区三区|

午夜黄色网址|

中文字幕制服狠久久日韩二区|

手机看片国产一区|

99国产精品99久久久久|

国产二区三区视频|

久久九精品|

欧美xxxxxhd|

日韩一级视频在线|

午夜欧美影院|

国产在线不卡一|

精品国产品香蕉在线|

久久噜噜少妇网站|

亚洲国产欧美一区|

精品一区在线观看视频|

一区二区三区欧美日韩|

日本一区二区电影在线观看|

免费a一毛片|

国产精品国精产品一二三区|

狠狠色噜噜狠狠狠狠2021天天|

国产精品自产拍在线观看桃花|

少妇久久免费视频|

日本边做饭边被躁bd在线看|

亚洲一区欧美|

国产色婷婷精品综合在线播放|

美国一级片免费观看|

久久99国产综合精品|

国产欧美久久一区二区三区|

亚洲v欧美v另类v综合v日韩v|

欧美高清性xxxxhdvideos|

在线亚洲精品|

日本精品一区二区三区视频|

欧美老肥婆性猛交视频|

久久国产精品免费视频|

国产日韩欧美网站|

99日韩精品视频|

91精品黄色|

99久国产|

欧美日韩一区二区三区不卡|

中文字幕一区一区三区|

亚洲欧美国产精品va在线观看|

欧美乱偷一区二区三区在线|

99久久精品一区|

午夜电影理伦片2023在线观看|

精品亚洲午夜久久久久91|

中文字幕日韩精品在线|

亚洲激情中文字幕|

香蕉视频在线观看一区二区|

午夜少妇性影院免费观看|

久久久久久亚洲精品|

亚洲五码在线|

欧美日韩精品不卡一区二区三区

|

欧美精品久久一区二区|

国产一区二区麻豆|

国产精品久久久av久久久|

91麻豆精品国产91久久久久推荐资源|

国产精品视频免费一区二区|

国产精品不卡在线|

亚洲欧美另类国产|

精品国产一区二|

欧美黑人巨大久久久精品一区|

国产色99|

亚洲欧美国产精品久久|

欧美日本一二三区|

91超薄丝袜肉丝一区二区|

欧美日本三级少妇三级久久|

97人人模人人爽人人喊38tv|

欧美在线视频一二三区|

国产精品偷拍|

日韩精品一区二区免费|

午夜伦全在线观看|

国产一区二区电影在线观看|

男人的天堂一区二区|

亚洲精品乱码久久久久久蜜糖图片|

欧美一区二区三区激情|

欧美一区二区三区片|

自拍偷在线精品自拍偷无码专区

|

综合久久色|

国产精品视频免费一区二区|

久久99精品国产麻豆婷婷洗澡|

日本福利一区二区|

强制中出し~大桥未久10在线播放|

日韩欧美多p乱免费视频|

99re热精品视频国产免费|

国产日产精品一区二区三区|

国产日韩一区二区在线|

久久青草欧美一区二区三区|

色一情一交一乱一区二区三区|

亚洲欧美日韩在线看|

亚洲欧洲另类精品久久综合|

亚洲精品91久久久久久|

国产精品久久久久久久久久久久冷|

欧美一区二区三区免费在线观看|

91精品福利观看|

精品福利一区|

国91精品久久久久9999不卡|

色综合久久88|

91九色精品|

久久99亚洲精品久久99果|

性夜影院在线观看|

精品国产二区三区|

国产精品日韩精品欧美精品|

午夜国产一区二区三区四区|

国产在线干|

国精产品一二四区在线看|

国产的欧美一区二区三区|

国产精品69久久久|

色午夜影院|

欧美一区二区三区爽大粗免费|

亚洲乱码一区二区三区三上悠亚|

农村妇女精品一区二区|

国产福利一区在线观看|

欧美日韩中文国产一区发布|

精品特级毛片|

国产欧美亚洲一区二区|

欧美日韩中文字幕一区|

日韩av在线播|

日本一区二区三区免费播放|

亚洲精品主播|

日韩av在线导航|

国产精品美女久久久另类人妖|

国产精品国产一区二区三区四区|

国内视频一区二区三区|

91一区在线|

97人人揉人人捏人人添|

91精品福利观看|

日韩精品一区二区三区不卡|

久久久久国产精品视频|

欧美日韩一区免费|

国产精品中文字幕一区二区三区|

偷拍自中文字av在线|

av午夜在线|

日本一区二区在线观看视频|

伊人av综合网|

欧美日韩国产一二|

欧美一区二区三区久久精品视

|

自拍偷在线精品自拍偷无码专区

|

欧美高清一二三区|

xxxx18hd护士hd护士|

精品日韩久久久|

夜夜爱av|

xx性欧美hd|

国产日韩欧美不卡|

91九色精品|

中文字幕二区在线观看|

精品久久一区|

国产精品99999999|

国产一二区在线观看|

xx性欧美hd|

精品久久久综合|

国产欧美一区二区在线

|

欧美777精品久久久久网

|

午夜情所理论片|

91精品福利观看|

日韩av在线网址|

亚洲欧美国产日韩综合|

69精品久久|

少妇高潮一区二区三区99小说|

羞羞免费视频网站|

亚洲欧美色图在线|

亚洲欧美一二三|

国产一区二区高潮|

国产欧美一区二区三区在线看|

99色精品视频|

日本一区免费视频|

欧美激情在线免费|

free×性护士vidos欧美|

欧美乱妇高清无乱码|

蜜臀久久99静品久久久久久|

九一国产精品|

午夜天堂电影|

欧美二区在线视频|

亚洲w码欧洲s码免费|

国产亚洲综合一区二区|

国产精品人人爽人人做av片|

亚洲精品一品区二品区三品区|

亚洲国产偷|

一区二区三区免费高清视频|

在线播放国产一区|

高清国产一区二区三区|

欧美激情视频一区二区三区免费

|

欧美日韩一卡二卡|

国产区91|

国产欧美亚洲精品第一区软件|

在线国产91|

欧美高清性xxxxhdvideos|

精品少妇一区二区三区|

免费毛片a|

国产88av|

国产中文字幕一区二区三区|

日本一区二区三区免费播放|

精品国精品国产自在久不卡|

久久精品综合|

国产精品久久久久久久久久久久久久久久|

精品少妇一区二区三区免费观看焕

|

少妇高潮ⅴideosex|

国产精品日韩一区二区三区|

欧美日韩激情一区|

国产精品96久久久|

99精品一区二区|

福利视频亚洲一区|

少妇久久免费视频|

国产一区二区视频播放|

韩国女主播一区二区|

日本一区免费视频|

国产精品久久久久久久久久久杏吧|

免费午夜片|

日韩av在线播放观看|

亚洲欧美日韩国产综合精品二区

|

国产伦理精品一区二区三区观看体验

|

国产精品综合在线|

狠狠色丁香久久综合频道

|

老女人伦理hd|

欧美一区二区三区四区夜夜大片|

久久国产精久久精产国|

国产午夜精品一区二区三区欧美

|

国产1区2|

中文字幕久久精品一区|

国产午夜精品一区二区三区欧美|

超碰97国产精品人人cao|

午夜影院试看五分钟|

97人人模人人爽视频一区二区|

国产91在|

综合国产一区|

亚洲精品久久久中文|

国产精品久久久久久久岛一牛影视|

久久国产欧美视频|